Minder diere aan die haak, koste en regulering neem toe, vleisverbruik per capita is stabiel

Die Duitse vleisbedryf moet homself in 'n permanent moeilike omgewing laat geld. Die redes vir die moeilike situasie is verlagings in vark- en beesgetalle wat veroorsaak word deur politieke onsekerheid en regulatoriese druk, en voortdurende beperkings op belangrike uitvoermarkte. Die laer volume slagdiere het hoë druk vir konsolidasie in die slagbedryf veroorsaak en gelei tot aanlegsluitings en -verkope.

Die stroomaf verwerkingsbedryf, wat ook oorwegend mediumgrootte is, ly ook onder die ekonomiese las wat veroorsaak word deur onder meer hoë energie- en grondstofpryse en stygende lone tesame met 'n gelyktydige arbeidstekort. Die massiewe kostestygings maak dit byna onmoontlik vir maatskappye om hul produkte teen billike pryse aan te bied. Die hoë inflasie van die afgelope paar jaar, veral vir voedsel, het verbruikers duidelik gevoel en ontwrig wanneer hulle inkopies doen. Gevolglik het prys weer 'n groter rol in die aankoopbesluit gespeel.

Slaghuise en verwerkingsmaatskappye is baie bekommerd oor die moontlike gevolge van die verskeie wetlike regulasies wat reeds in Duitsland geïmplementeer is of waarvan die instelling bespreek word. Nasionale solo-pogings plaas 'n druk op die mededingendheid van binnelandse produksie en maak toegang tot die Europese interne mark, wat van groot belang is vir maatskappye en werknemers in die sektor, moeiliker.

Die verenigings is ook krities oor die voortdurende gesprek oor die verhoging in die prys van dierevoedsel deur ’n heffing. Nóg ’n dierewelsynsent nóg die inkomste uit ’n verhoging in die BTW-koers op dierevoedsel kan geoormerk word. Sonder langtermynkontrakte tussen die staat en produsente wat verseker dat die fondse direk na die boere gaan, sal so 'n heffing net dien om verbruik te rig en veeteelt in Duitsland verder te verminder. Boonop kan verbruikers deur die privaatsektor dierewelsyninisiatief reeds vir hoër vlakke van veeteelt kies en sodoende die transformasie na groter dierewelsyn ondersteun.

Benewens die kritiek is daar ook 'n paar positiewe elemente: die inflasiekoers oor die algemeen en veral vir voedsel is besig om weer te daal. Vir die eerste keer aan die begin van 2024 is gevind dat voedselpryse gedaal het vergeleke met die vorige jaar. Dit verhoog verbruikers se bereidwilligheid om te bestee en lei tot 'n stabilisering van vleisverbruik. Dit het verlede jaar met net 430 gram gedaal. Anders as die Federale Ministerie van Landbou en Voedsel, skryf die verenigings dit nie toe aan 'n wegbeweeg van dierevoedsel nie, maar eerder aan die vorige inflasieverwante prysstygings. Die pogings van die Federale Ministerie van Landbou en Voedsel om markte te heropen wat weens Afrika-varkpes gesluit was, het ook 'n positiewe uitwerking gehad.

Die aanbod

In 2023 het vleisproduksie in Duitsland met 2022 280.000 t tot 6,8 miljoen t slaggewig gedaal vergeleke met 4,0. Dit beteken dat vleisproduksie vir die sewende agtereenvolgende jaar afgeneem het en weer skerp gedaal het op XNUMX%. Die afname het hoofsaaklik vark- en beesvleis geraak.

Die kommersiële slagting van Varke voortgesit in 2023 in vergelyking met die vorige jaar en weer uiters skerp gedaal met 7,0% (-3,3 miljoen diere) tot 43,8 miljoen koppe. Die afname was uitsluitlik as gevolg van die laer aantal huisdiere (-7,7% tot 42,3 miljoen diere). Soos in die vorige jaar het die aantal slagtings van buitelandse varke weer toegeneem, hierdie keer met 19,5% tot sowat 1,5 miljoen diere. In vergelyking met 2022 het varkvleisproduksie met 6,8% (307.000 4,180 t SG) tot 2024 miljoen t gedaal. Die afwaartse neiging het aan die begin van XNUMX onveranderd voortgeduur.

Die aantal kommersiële geslagte beeste het in 2023 afgeneem vergeleke met die vorige jaar slegs 'n geringe toename van 0,3% tot 2,99 miljoen diere. Weens die verhoogde gemiddelde gewig het die slaggewig met 0,987% van 0,6 miljoen t tot 0,993 miljoen t toegeneem. Die afname in slagting het bulle, koeie en kalwers geraak. Die aantal verse wat geslag is en die aantal osse en jong beeste, wat van min belang is, het egter effens gestyg. Die aantal bulle wat geslag is, was steeds 1,114 miljoen (minus 4.286 451.000) en die slaggewig was 83 2.100 t (minus 1,006 t). Die aantal koeie wat geslag is, het met 2.100 317.000 tot 2.100 527.000 miljoen gedaal. Die hoeveelheid vleis het egter effens met byna 2.100 165.000 t tot XNUMX XNUMX t gestyg. Die aantal verse wat geslag is, het met XNUMX XNUMX tot XNUMX XNUMX gestyg en die hoeveelheid vleis het met XNUMX XNUMX t tot XNUMX XNUMX t toegeneem.

Ook op die gebied van skape daar was 'n afname. Die aantal gevegte het beloop 1,073 miljoen eenhede, 4,6% minder as 2022, met 'n slaggewig van 21.700 5,5 t (-XNUMX%). In die geval van skape is die proporsie slagtings in die nie-kommersiële sektor egter nie onbeduidend nie, sodat kommersiële slagting slegs 'n onvolledige beeld van hierdie segment bied.

Produksie van vleisprodukte bly op 'n hoë vlak ondanks 'n afname

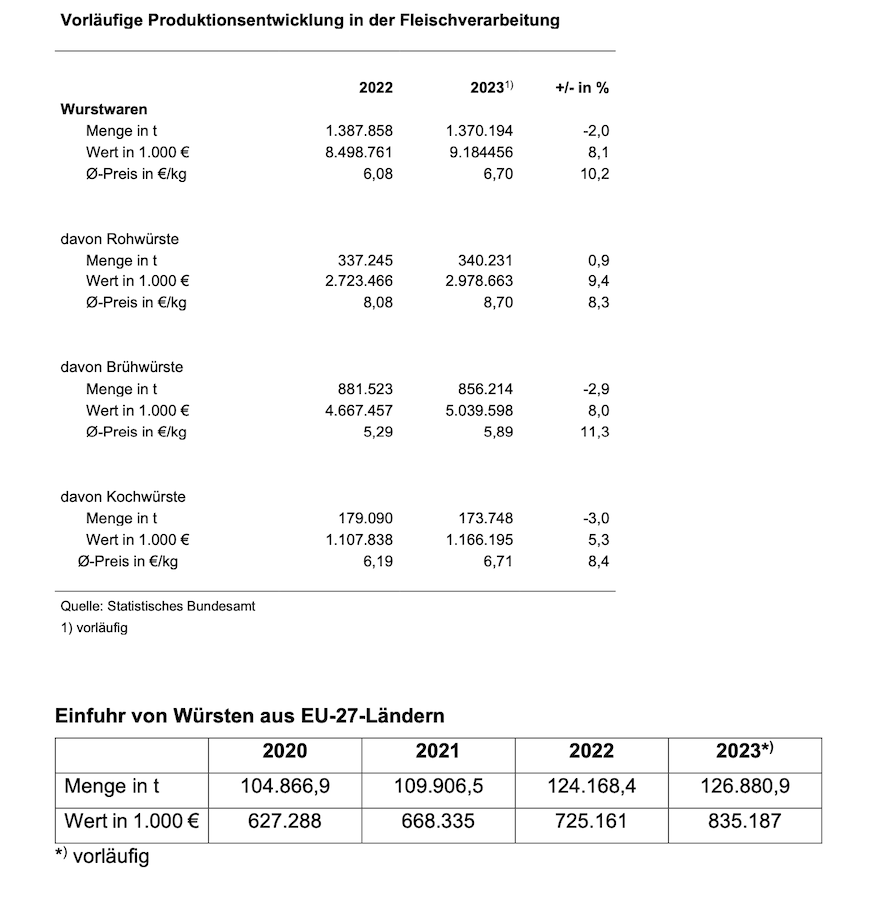

Volgens voorlopige syfers het die produksievolume van vleisprodukte met gemiddeld 2% gedaal, terwyl die gemiddelde prys met 10,2% gestyg het. Terselfdertyd het verbruikersvraag na wors en ham stabiel gebly. Dit is ’n duidelike aanduiding dat Europese mededingers toenemende markaandele in Duitsland wen: die invoer van wors uit ander EU-lande na Duitsland het aansienlik toegeneem van 2020 2023 t tot 104.866 126.880 t tussen XNUMX en XNUMX.

Die grootste produkreeks verlede jaar was gekookte wors met 'n produksievolume van 856.214 2022 t (881.523: 340.231 2022 t), voor rou wors met 337.245 173.749 t (2022: 179.090 2023 t) en gaar wors met 43 80:XNUMX t. Ander vleisprodukte soos rou of gaar ham word nie deur amptelike statistieke aangeteken nie. Daarbenewens vervaardig maatskappye in die vleisbedryf ook vleisvervangerprodukte. Groei het egter moontlik momentum verloor, ook teen die agtergrond van inflasie. Die waarde van vleisvervangerprodukte is relatief laag in vergelyking met vleisprodukte. In XNUMX was die waarde van vleis en vleisprodukte wat in Duitsland geproduseer word, sowat XNUMX miljard euro – en dus byna XNUMX keer die waarde van vleisvervangerprodukte.

Koste en regulering neem steeds toe

Parallel met grondstofkoste styg pryse voortdurend op feitlik alle gebiede soos energie, tolgeld en brandstof, wat die energie-intensiewe produksie van wors- en hamprodukte nog duurder maak. Stygende arbeidskoste plaas aansienlike kostedruk op produsente. Die tekort aan geskoolde werkers verteenwoordig ook 'n ernstige uitdaging vir die vleisbedryf Boonop wek hoë kollektiewe bedingingsooreenkomste in die openbare sektor en die spoorweë asook eise vir verminderde werksure met volle loonvergoeding verwagtinge dat die oorwegend mediumgrootte. ekonomie nie kan voldoen nie.

As gevolg van die toenemende regulatoriese vereistes op nasionale en Europese vlak, soos die taksonomie en verslagdoeningsverpligtinge deur die Corporate Sustainability Reporting Directive (CSRD) as deel van die Green Deal en die Supply Chain Due Diligence Act, word maatskappye blootgestel aan 'n aansienlike toename in burokrasie, wat mededingendheid in die internasionale omgewing beïnvloed aansienlik verminder. Verbruikersbeleidsbesluite soos veeteeltetikettering of etikettering van oorsprong beteken ook aansienlike dokumentasie- en beheeraktiwiteite, nie net aan die kant van staatstoesig nie, maar ook verdere aansienlike burokratiese laste vir maatskappye.

Vleisverbruik per capita het gestabiliseer

In die geheel het vleisverbruik in Duitsland in 2023 net effens gedaal met 0,4 kg tot 51,6 kg per capita vergeleke met die vorige jaar. Die verbruik van varkvleis het gedaal tot 27,5 kg per capita (-0,6 kg) en beesvleis tot 8,9 kg per capita (-0,6 kg). Verbruik van pluimveevleis het egter tot 13,1 kg/capita (+ 0,9 kg) toegeneem. Verbruik het relatief stabiel gebly vir skaap- en bokvleis op 0,6 kg en 'n verdere 1,4 kg ander soorte vleis (veral afval, wild, konyn). Die syfers wat genoem word, sluit die verbruik van vleis in die vorm van wors en ham in, wat sowat 26 kg/capita is.

Derdeland-uitvoere neem af

Duitse uitvoer van vleis en vleisprodukte is ook in 2023 erg beperk weens onder meer die voorkoms van Afrika-varkpes (ASF), hoewel die verdere verspreiding van die dieresiekte in Duitsland voorkom kon word. Baie derde lande het invoerverbod op Duitse varkvleis gehandhaaf.

Met 3,07 miljoen t vleis en vleisprodukte wat uitgevoer is, het die Duitse vleisbedryf 'n afname in volumes van 2023 418.000 t (-12%) in 2,1 aangeteken, 'n afname waarvoor daar in onlangse tye geen vergelyking is nie. Uitvoerinkomste het egter met 10,5% tot ’n goeie €XNUMX miljard gestyg weens die voortdurende prysverhoging.

Die uitvoer van Duitse worsprodukte het in 2023 tot 161.000 165.300 t gedaal (vorige jaar: 528.900 18.000 t). Die totale uitvoer van vleisprodukte het 166,7 2,909 t beloop, 80 90 t minder as in die vorige jaar. Ook hier het prysstygings veroorsaak dat uitvoerinkomste met €XNUMX miljoen tot €XNUMX miljard gestyg het. Die belangrikste koperlande vir vleis en vleisprodukte uit Duitsland is die EU-lande, waarheen XNUMX tot XNUMX% van uitvoervolumes vloei, afhangend van die diersoort en produkkategorie. Die uitvoer van varkvleis na derde lande was sedert die ASF-uitbreking slegs in 'n baie beperkte mate moontlik.

Die uitvoer van vars en bevrore voedsel Vark het in 2023 met 235.000 1.235 t tot XNUMX XNUMX miljoen t gedaal.

Uitvoer na derde lande het met 'n goeie vyfde jaar-tot-jaar (-22,5%) gedaal. In 2022 was die daling aansienlik hoër op -33%. Die rede vir die effense verslapping was suksesvolle onderhandelinge, veral met Suid-Korea, oor ASP-regionalisasie en nuwe bedryfslisensies. Die uitvoer van neweprodukte het ook skerp gedaal en met altesame 19,1% gedaal. Die hoofrede hiervoor is die ASF-verwante invoerverbod in baie belangrike verkoopsmarkte (veral in Asië). Die vraag na hierdie produkte in die binnelandse mark het met meer as 'n vyfde gedaal. Die verkoop van hierdie produkte op derdelandmarkte bly dus noodsaaklik.

In binnelandse handel het Duitse varkvleisuitvoere met 2022% gedaal tot sowat 15 miljoen ton vergeleke met 1,1. Die aandeel van derde lande in die totale Duitse varkvleisuitvoer het van 'n goeie 35% in 2020 tot 19% in 2021 en verder tot net 14-15% in 2022 en 2023 gedaal.

Ná die skerp afname in die Corona-jaar 2020, het die uitvoer van vars en bevrore beesvleis in 2021 ietwat herstel. 'n Verdere effense herstel het in 2022 plaasgevind tot 'n totale volume van sowat 260.100 2023 t. Daar was 'n klein daling van 1,5% in 40. Die skerp afname in uitvoere na derde lande van byna 2,6% is geneutraliseer deur 'n effense toename in binnelandse handel (+94%). Die aandeel van verkope in binnelandse handel het dus met vier persentasiepunte tot 'n goeie 75% gestyg. Die belangrikste teikenlande buite die EU was Switserland, Bosnië-Herzegowina, die Verenigde Koninkryk en Noorweë. Uitvoer na Noorweë het met sowat 1.876% gedaal vergeleke met die vorige jaar tot net 2022 43 t. Die rede hiervoor is dat Noorweë sedert Augustus 4.150 nie meer tariefverlagings vir beesvleis buite bestaande kwotas toegestaan het in die lig van die binnelandse marksituasie nie. Lewerings aan Switserland het ook skerp gedaal met 57% tot 2.133 XNUMX t. Uitvoere na die VK het ook 'n skerp afname van XNUMX% tot ongeveer XNUMX XNUMX ton aangeteken.

Die toekomstige ontwikkeling van Duitse uitvoerprestasie, as gevolg van die hoë belangrikheid van die varkvleissektor, hang af van die sukses van die maatreëls om Afrika-varkpes (ASF) te bevat en bowenal die regionaliseringsonderhandelinge wat deur die Federale Ministerie van Voedsel en Landbou (BMEL) met derde lande moet met krag uitgevoer word. Gelukkig kan aanvanklike vordering nou hier gesien word. Uitvoere na Suid-Korea is sedert 2023 weer moontlik, en die verskaffing van 'n ooreengekome veeartsenykundige sertifikaat vir Maleisië is op hande. Daar is ook die eerste strale van hoop met betrekking tot 'n moontlike heropening van uitvoer na China.

Die vleisbedryfsvereniging vra steeds dat samesprekings met die betrokke owerhede en afvaardigings van derde lande geopen en voortgesit word om verdere markopeninge te bewerkstellig. Uitvoermarkte bly van deurslaggewende belang om verkope vir die Duitse vleisbedryf te verseker, aangesien toegevoegde waarde vir noodsaaklike vleissnitte slegs in derde lande behaal kan word.

In die geheel toon invoer geen duidelike neiging nie

Die invoer van vleisprodukte het in 2023 bly toeneem en het met sowat 2022% of 4,6 18.000 t tot sowat 398.000 127.000 t gestyg vergeleke met 2.700, insluitend 2023 78.000 t worsprodukte (plus 3,7 2,02 t). Die kwantitatiewe invoer van vleis en afval het egter in XNUMX vergeleke met die vorige jaar met XNUMX XNUMX t of XNUMX% gedaal tot 'n totale volume van XNUMX miljoen t.

Op vars en bevrore beesvleis In 2023 was byna 15% van die totale invoervolume van vleis en neweprodukte verantwoordelik. 'n Goeie 85% van die beesvleis is van ander EU-lande gelewer. Altesaam sowat 296.000 14 t beesvleis is ingevoer, byna 78.000% of 2021 XNUMX t minder as in XNUMX.

Invoer uit derde lande het weer toegeneem, maar net effens met 2023% tot 3,6 43.800 t in 2020. Die aansienlike daling in 2021 en 2019 kon egter nie vergoed word nie, ondanks verhogings die afgelope twee jaar. In 56.700 is 82 XNUMX ton vars en bevrore beesvleis uit derde lande ingevoer. Prysontwikkelings in die vleissektor in die algemeen, maar ook die voortgesette sterk prysstygings in veral die spysenieringsbedryf, speel beslis 'n belangrike rol in verbruikersgedrag. Verkoelde beesvleis het XNUMX% van die invoer van beesvleis uitgemaak.

Byna twee derdes van Duits Derde land invoere is vanaf Argentinië afgelewer (65%). Brasilië en Uruguay volg amper op gelyke voet met 'n aandeel van 10% elk (4.500 1.938 t elk). Aflewerings vanaf die Verenigde Koninkryk het weer toegeneem. Op 4,4 3,0 t is dit XNUMX% van derdeland-invoer, voor die VSA op XNUMX%.

Die Duitser Varkvleis invoere het in 2023 met 10,6% tot 639.985 97 t (vars, verkoel en bevrore) gedaal. ’n Goeie 14.700% van hierdie bedrag kom van ander EU-lidlande. As gevolg van Brexit het die vlak van invoere uit derde lande effens toegeneem vergeleke met die voor-Brexit-tydperk, maar het weglaatbaar gebly op 2023 10.000 t in XNUMX. Benewens die VK, is Chili, Noorweë, die VSA en Switserland moontlike verskaffers van varkvleis aan die EU. Die meerderheid verkoopslewerings (XNUMX XNUMX t) is vir soghelftes, wat nie genoeg verkope daar kry nie.

{kind=link}