حیوانات کمتر در قلاب، هزینه ها و مقررات در حال افزایش است، مصرف سرانه گوشت ثابت است

صنعت گوشت آلمان باید خود را در یک محیط دشوار دائمی نشان دهد. دلایل این وضعیت دشوار کاهش تعداد خوک و گاو ناشی از عدم اطمینان سیاسی و فشارهای نظارتی و محدودیت های مداوم در بازارهای مهم صادراتی است. حجم کمتر دام برای کشتار، فشار زیادی را برای تجمیع در صنعت کشتار ایجاد کرده و منجر به تعطیلی و فروش کارخانه شده است.

صنعت فرآوری پایین دستی نیز که عمدتاً متوسط است، از بار اقتصادی ناشی از، از جمله، قیمت بالای انرژی و مواد خام و افزایش دستمزدها همراه با کمبود نیروی کار رنج می برد. افزایش شدید هزینه ها باعث می شود شرکت ها نتوانند محصولات خود را با قیمت های مناسب عرضه کنند. تورم بالای چند سال گذشته، به ویژه مواد غذایی، مصرف کنندگان را در هنگام خرید به وضوح احساس کرده و ناآرام کرده است. بر این اساس، قیمت دوباره نقش بیشتری در تصمیم خرید داشت.

کشتارگاه ها و شرکت های فرآوری بسیار نگران عواقب احتمالی مقررات قانونی مختلفی هستند که قبلاً در آلمان اجرا شده یا معرفی آنها در حال بحث است. تلاشهای انفرادی ملی بر رقابتپذیری تولید داخلی فشار وارد میکند و دسترسی به بازار داخلی اروپا را که برای شرکتها و کارکنان این صنعت از اهمیت بالایی برخوردار است، دشوارتر میکند.

این انجمن ها همچنین از بحث جاری در مورد افزایش قیمت غذاهای حیوانی از طریق مالیات انتقاد می کنند. نه یک سنت رفاه حیوانات و نه درآمد حاصل از افزایش نرخ مالیات بر ارزش افزوده بر روی غذاهای حیوانی را نمی توان اختصاص داد. بدون قراردادهای بلندمدت بین دولت و تولیدکنندگان که تضمین می کند وجوه مستقیماً به کشاورزان می رسد، چنین مالیاتی فقط به مصرف مستقیم و کاهش بیشتر دامپروری در آلمان کمک می کند. علاوه بر این، از طریق ابتکار بخش خصوصی رفاه حیوانات، مصرف کنندگان در حال حاضر می توانند سطوح بالاتری از دامداری را انتخاب کنند و در نتیجه از تحول به سمت رفاه بیشتر حیوانات حمایت کنند.

علاوه بر انتقاد، برخی از عناصر مثبت نیز وجود دارد: نرخ تورم به طور کلی و به طور خاص برای مواد غذایی دوباره در حال کاهش است. برای اولین بار در ابتدای سال 2024، قیمت مواد غذایی نسبت به سال قبل کاهش یافته است. این امر تمایل مصرف کنندگان را برای خرج کردن افزایش می دهد و منجر به تثبیت مصرف گوشت می شود. این میزان در سال گذشته تنها 430 گرم کاهش یافت. برخلاف وزارت کشاورزی و غذای فدرال، انجمن ها این را به دور شدن از غذاهای حیوانی نسبت نمی دهند، بلکه به افزایش قیمت های قبلی مرتبط با تورم نسبت می دهند. تلاش های وزارت کشاورزی و غذای فدرال برای بازگشایی بازارهایی که به دلیل تب خوکی آفریقایی بسته شده بودند نیز تأثیر مثبتی داشت.

پیشنهاد

در سال 2023، تولید گوشت در آلمان با 2022 تن کاهش به وزن 280.000 میلیون تن در کشتار نسبت به سال 6,8 رسید. این بدان معناست که تولید گوشت برای هفتمین سال متوالی کاهش یافته است و دوباره به شدت کاهش یافته و به 4,0 درصد رسیده است. این کاهش عمدتاً بر گوشت خوک و گاو تأثیر گذاشت.

کشتار تجاری خوک ها در سال 2023 نسبت به سال قبل ادامه یافت و دوباره به شدت با 7,0 درصد کاهش (-3,3 میلیون حیوان) به 43,8 میلیون سر رسید.. این کاهش تنها به دلیل تعداد کمتر حیوانات اهلی (7,7- درصد به 42,3 میلیون حیوان) بود. همانند سال گذشته، تعداد کشتار خوک های خارجی مجدداً افزایش یافت و این بار با 19,5 درصد افزایش به حدود 1,5 میلیون راس رسید. در مقایسه با سال 2022، تولید گوشت خوک 6,8 درصد (307.000 تن SG) کاهش یافت و به 4,180 میلیون تن رسید. روند نزولی در ابتدای سال 2024 بدون تغییر ادامه یافت.

تعداد کشتارهای تجاری گاو در سال 2023 نسبت به سال قبل کاهش یافته است تنها افزایش جزئی 0,3٪ به 2,99 میلیون حیوان. با توجه به افزایش میانگین وزن، وزن کشتار با 0,987 درصد افزایش از 0,6 میلیون تن به 0,993 میلیون تن افزایش یافت. کاهش کشتار گاو نر، گاو و گوساله را تحت تاثیر قرار داد. اما تعداد تلیسه های ذبح شده و تعداد گاوها و گاوهای جوان که اهمیت چندانی ندارند اندکی افزایش یافت. تعداد گاوهای نر ذبح شده هنوز 1,114 میلیون (منهای 4.286) و وزن کشتار 451.000 تن (منهای 83 تن) بود. تعداد گاوهای ذبح شده با 2.100 کاهش به 1,006 میلیون گاو رسید. با این حال، مقدار گوشت تقریباً 2.100 تن افزایش یافت و به 317.000 تن رسید. تعداد تلیسه های ذبح شده با افزایش 2.100 راس به 527.000 و گوشت با 2.100 تن افزایش به 165.000 تن رسید.

همچنین در منطقه گوسفند کاهش وجود داشت. تعداد نبردها عبارت بود از: 1,073 میلیون واحد، 4,6 درصد کمتر از سال 2022، با وزن کشتار 21.700 تن (-5,5%). اما در مورد گوسفند، نسبت کشتارها در بخش غیرتجاری ناچیز نیست، به طوری که کشتار تجاری تنها تصویر ناقصی از این بخش ارائه می دهد.

تولید فرآورده های گوشتی با وجود کاهش در سطح بالایی باقی مانده است

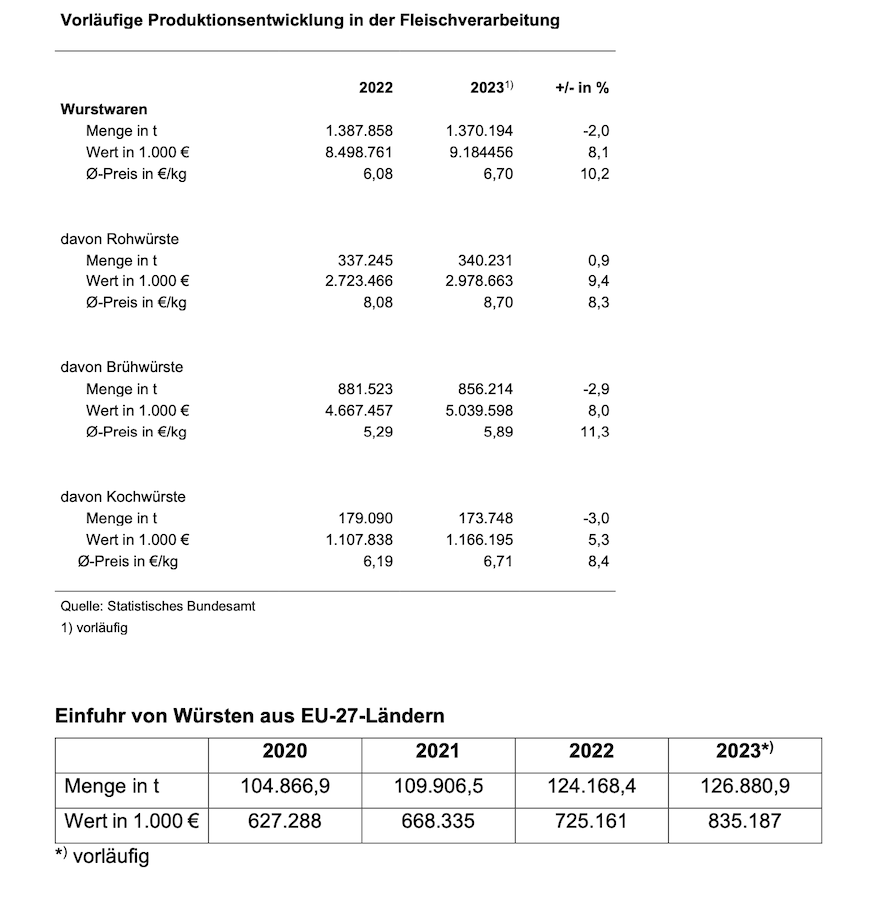

بر اساس ارقام اولیه، حجم تولید فرآورده های گوشتی به طور متوسط 2 درصد کاهش یافت در حالی که میانگین قیمت 10,2 درصد افزایش یافت. در همان زمان، تقاضای مصرف کنندگان برای سوسیس و ژامبون ثابت ماند. این نشانه واضحی است که رقبای اروپایی در حال افزایش سهم بازار در آلمان هستند: واردات سوسیس از سایر کشورهای اتحادیه اروپا به آلمان به طور قابل توجهی از 2020 تن به 2023 تن بین سال های 104.866 و 126.880 افزایش یافته است.

بیشترین محدوده محصول در سال گذشته سوسیس پخته با حجم تولید 856.214 تن (2022: 881.523 تن)، بالاتر از سوسیس خام با 340.231 تن (2022: 337.245 تن) و سوسیس پخته با 173.749:2022 تن (179.090 تن) بود. سایر فرآورده های گوشتی مانند ژامبون خام یا پخته شده توسط آمار رسمی ثبت نشده اند. علاوه بر این، شرکت های صنعت گوشت نیز محصولات جایگزین گوشت تولید می کنند. با این حال، رشد ممکن است کمی شتاب را از دست داده باشد، همچنین در پس زمینه تورم. ارزش محصولات جایگزین گوشت در مقایسه با محصولات گوشتی نسبتاً پایین است. در سال 2023، ارزش گوشت و فرآورده های گوشتی تولید شده در آلمان حدود 43 میلیارد یورو بود - و بنابراین تقریباً 80 برابر ارزش محصولات جایگزین گوشت بود.

هزینه ها و مقررات همچنان در حال افزایش است

به موازات هزینه های مواد خام، قیمت ها تقریباً در همه زمینه ها مانند انرژی، عوارض و سوخت به طور مداوم در حال افزایش است که تولید انرژی بر محصولات سوسیس و ژامبون را گران تر می کند. افزایش هزینه های نیروی کار فشار هزینه های قابل توجهی را بر تولیدکنندگان وارد می کند. کمبود کارگران ماهر نیز چالشی جدی برای صنعت گوشت است. اقتصاد نمی تواند برآورده شود.

با توجه به افزایش الزامات نظارتی در سطح ملی و اروپایی، مانند طبقه بندی و تعهدات گزارش دهی از طریق دستورالعمل گزارش پایداری شرکت (CSRD) به عنوان بخشی از معامله سبز و قانون زنجیره تامین، شرکت ها در معرض افزایش قابل توجهی در بوروکراسی، که بر رقابت پذیری در محیط بین المللی به طور قابل توجهی کاهش می یابد. تصمیمگیریهای سیاست مصرفکننده مانند برچسبگذاری دامپروری یا برچسبگذاری مبدا نیز به معنای مستندسازی و فعالیتهای کنترلی قابلتوجهی است که نه تنها در بخش نظارت دولتی، بلکه بارهای بوروکراسی مهم بیشتری برای شرکتها به همراه دارد.

مصرف سرانه گوشت تثبیت شد

به طور کلی، مصرف گوشت در آلمان در سال 2023 تنها با 0,4 کیلوگرم کاهش نسبت به سال قبل به 51,6 کیلوگرم سرانه رسید. مصرف سرانه گوشت خوک به 27,5 کیلوگرم (-0,6 کیلوگرم) و گوشت گاو به 8,9 کیلوگرم سرانه (-0,6 کیلوگرم) کاهش یافت. با این حال، مصرف گوشت طیور به 13,1 کیلوگرم در هر نفر (+ 0,9 کیلوگرم) افزایش یافت. مصرف گوشت گوسفند و بز با 0,6 کیلوگرم و 1,4 کیلوگرم دیگر انواع گوشت (به ویژه کله پاچه، شکار، خرگوش) نسبتاً ثابت باقی ماند. ارقام ذکر شده شامل مصرف گوشت به صورت سوسیس و ژامبون است که در حدود 26 کیلوگرم به ازای هر نفر است.

صادرات کشورهای ثالث در حال کاهش است

صادرات گوشت و فرآورده های گوشتی آلمان نیز در سال 2023 به دلیل بروز بیماری تب خوکی آفریقایی (ASF) به شدت محدود شد، اگرچه می توان از گسترش بیشتر این بیماری حیوانی در آلمان جلوگیری کرد. بسیاری از کشورهای ثالث ممنوعیت واردات گوشت خوک آلمان را حفظ کرده اند.

با صادرات 3,07 میلیون تن گوشت و فرآورده های گوشتی، صنعت گوشت آلمان در سال 2023 کاهش 418.000 تنی (-12%) را ثبت کرد، کاهشی که در زمان های اخیر مشابه آن وجود ندارد. با این حال، به دلیل افزایش مداوم قیمت، درآمد صادراتی با 2,1 درصد افزایش به 10,5 میلیارد یورو رسید.

صادرات محصولات سوسیس آلمانی در سال 2023 به 161.000 تن کاهش یافت (سال قبل: 165.300 تن). مجموع صادرات فرآورده های گوشتی به 528.900 هزار و 18.000 تن رسید که 166,7 هزار تن کمتر از سال قبل است. در اینجا نیز افزایش قیمت باعث شد درآمدهای صادراتی با 2,909 میلیون یورو افزایش به 80 میلیارد یورو برسد. مهم ترین کشورهای خریدار گوشت و فرآورده های گوشتی از آلمان، کشورهای اتحادیه اروپا هستند که بسته به گونه حیوانی و دسته بندی محصول، 90 تا XNUMX درصد حجم صادرات به آن ها جریان دارد. صادرات گوشت خوک به کشورهای ثالث از زمان شیوع ASF تنها تا حد بسیار محدودی امکان پذیر بوده است.

صادرات مواد غذایی تازه و منجمد گوشت خوک در سال 2023 با 235.000 تن کاهش به 1.235 میلیون تن رسید.

صادرات به کشورهای ثالث نسبت به مدت مشابه سال قبل نسبت به مدت مشابه سال قبل نسبت به مدت مشابه سال قبل نسبت به مدت مشابه سال قبل کاهش یافت (-22,5%). در سال 2022، این کاهش به طور قابل توجهی بالاتر بود و 33-٪ بود. دلیل این آرامش جزئی، مذاکرات موفقیت آمیز، به ویژه با کره جنوبی، در مورد منطقه ای سازی ASP و مجوزهای عملیاتی جدید بود. صادرات محصولات جانبی نیز به شدت کاهش یافت و در مجموع 19,1 درصد کاهش یافت. دلیل اصلی این امر ممنوعیت واردات مرتبط با ASF در بسیاری از بازارهای فروش مهم (به ویژه در آسیا) است. تقاضا برای این محصولات در بازار داخلی بیش از یک پنجم کاهش یافت. بنابراین فروش این محصولات در بازارهای کشورهای ثالث ضروری است.

در تجارت داخلی، صادرات گوشت خوک آلمان در مقایسه با سال 2022 با 15 درصد کاهش به حدود 1,1 میلیون تن رسید. سهم کشورهای ثالث در کل صادرات گوشت خوک آلمان از 35 درصد خوب در سال 2020 به 19 درصد در سال 2021 و در سال های 14 و 15 به 2022-2023 درصد کاهش یافت.

پس از کاهش شدید در سال 2020 کرونا، صادرات گوشت گاو تازه و منجمد تا حدودی در سال 2021 بهبود یافت. یک بهبود جزئی بیشتر در سال 2022 به حجم کل حدود 260.100 تن انجام شد. در سال 2023 کاهش اندک 1,5 درصدی وجود داشت. کاهش شدید صادرات به کشورهای ثالث تقریباً 40٪ با افزایش جزئی تجارت داخلی (+2,6٪) جبران شد. بنابراین سهم فروش در تجارت داخلی با چهار واحد درصد افزایش به خوب 94 درصد رسید. کشورهای هدف اصلی خارج از اتحادیه اروپا، سوئیس، بوسنی و هرزگوین، بریتانیا و نروژ بودند. صادرات به نروژ در مقایسه با سال قبل حدود 75 درصد کاهش یافت و به تنها 1.876 تن رسید. دلیل این امر این است که از آگوست 2022، نروژ دیگر با توجه به وضعیت بازار داخلی، تعرفه گوشت گاو خارج از سهمیه های موجود را کاهش نداده است. تحویل به سوئیس نیز با کاهش شدید 43 درصدی به 4.150 تن رسید. صادرات به بریتانیا نیز با کاهش شدید 57 درصدی به حدود 2.133 تن رسید.

توسعه آینده عملکرد صادرات آلمان، به دلیل اهمیت بالای بخش گوشت خوک، به موفقیت اقدامات برای مهار بیماری تب خوکی آفریقایی (ASF) و مهمتر از همه، مذاکرات منطقهسازی انجام شده توسط وزارت غذا و فدرال بستگی دارد. کشاورزی (BMEL) با کشورهای ثالث باید با قدرت انجام شود. خوشبختانه، اکنون پیشرفت اولیه در اینجا قابل مشاهده است. صادرات به کره جنوبی از سال 2023 دوباره امکان پذیر شده است و ارائه گواهی دامپزشکی مورد توافق برای مالزی قریب الوقوع است. همچنین اولین پرتوهای امید با توجه به بازگشایی احتمالی صادرات به چین وجود دارد.

انجمن صنعت گوشت همچنان خواستار گشودن و ادامه بحث با مقامات ذیربط و هیئت های کشورهای ثالث به منظور دستیابی به گشایش های بیشتر در بازار است. بازارهای صادراتی برای تضمین فروش برای صنعت گوشت آلمان اهمیت حیاتی دارند، زیرا ارزش افزوده برای قطعات ضروری گوشت تنها در کشورهای ثالث قابل دستیابی است.

به طور کلی، واردات روند مشخصی را نشان نمی دهد

واردات محصولات گوشتی در سال 2023 به افزایش خود ادامه داد و حدود 2022 درصد یا 4,6 تن در مقایسه با سال 18.000 به حدود 398.000 تن افزایش یافت که شامل 127.000 تن محصولات سوسیس و کالباس (به اضافه 2.700 تن) بود. با این حال، واردات کمی گوشت و احشاء در سال 2023 نسبت به سال قبل با 78.000 تن یا 3,7 درصد کاهش یافت و به حجم کل 2,02 میلیون تن رسید.

روی تازه و منجمد گوشت گاو در سال 2023، تقریباً 15 درصد از کل حجم واردات گوشت و محصولات جانبی را تشکیل میداد. 85 درصد گوشت گاو از دیگر کشورهای اتحادیه اروپا تامین می شد. در مجموع حدود 296.000 تن گوشت گاو وارد شد که تقریبا 14 درصد یا 78.000 تن کمتر از سال 2021 است.

واردات از کشورهای ثالث دوباره افزایش یافت، اما تنها با اندکی 2023 درصد به 3,6 تن در سال 43.800 رسید. با این حال، کاهش قابل توجه در سال های 2020 و 2021 با وجود افزایش در دو سال گذشته قابل جبران نیست. در سال ۲۰۱۹، ۵۶ هزار و ۷۰۰ تن گوشت گاو تازه و منجمد از کشورهای ثالث وارد شده است. تحولات قیمت در بخش گوشت به طور کلی، اما همچنین ادامه افزایش شدید قیمت در صنعت پذیرایی به طور خاص، قطعا نقش مهمی در رفتار مصرف کننده ایفا می کند. گوشت گاو سرد ۸۲ درصد واردات گوشت گاو را به خود اختصاص داده است.

تقریبا دو سوم آلمانی واردات کشور ثالث از آرژانتین (65٪) تحویل داده شد. برزیل و اروگوئه با سهم 10 درصدی هر کدام (هر کدام 4.500 تن) تقریباً یکسان هستند. تحویل از بریتانیا دوباره افزایش یافته است. با 1.938 تن، این 4,4 درصد از واردات کشور ثالث است، پیش از ایالات متحده با 3,0 درصد.

آلمانی واردات گوشت خوک در سال 2023 با 10,6 درصد کاهش به 639.985 تن (تازه، سرد و منجمد) رسید. 97 درصد از این مبلغ متعلق به سایر کشورهای عضو اتحادیه اروپا است. به دلیل برگزیت، سطح واردات از کشورهای ثالث در مقایسه با دوره قبل از برگزیت اندکی افزایش یافت، اما در سال 14.700 در 2023 تن باقی ماند. علاوه بر انگلستان، شیلی، نروژ، ایالات متحده آمریکا و سوئیس نیز تامین کنندگان احتمالی گوشت خوک به اتحادیه اروپا هستند. اکثر تحویل های فروش (10.000 تن) برای نیمی از بذرها هستند که فروش کافی در آنجا پیدا نمی کنند.

{kind=link}