곤경에 처한 동물의 수가 줄어들고 비용과 규제가 증가하며 1인당 육류 소비는 안정적입니다.

독일 육류 산업은 영구적으로 어려운 환경에서 스스로를 주장해야 합니다. 어려운 상황의 이유는 정치적 불확실성과 규제 압력으로 인한 돼지와 소의 수 감소, 그리고 주요 수출 시장에 대한 지속적인 제한 때문입니다. 도축할 동물의 양이 줄어들면서 도축 산업의 통합에 대한 높은 압력이 촉발되었고 공장 폐쇄 및 판매로 이어졌습니다.

역시 중간 규모가 대부분인 다운스트림 가공 산업 역시 높은 에너지 및 원자재 가격, 임금 상승과 동시에 노동력 부족으로 인한 경제적 부담을 겪고 있습니다. 엄청난 비용 증가로 인해 기업이 합리적인 가격에 제품을 제공하는 것이 거의 불가능해졌습니다. 지난 몇 년간 특히 식품에 대한 높은 인플레이션은 쇼핑 시 소비자를 분명히 느끼고 불안하게 만들었습니다. 따라서 가격이 구매 결정에 더 큰 역할을 했습니다.

도축장과 가공업체는 독일에서 이미 시행되었거나 도입이 논의되고 있는 다양한 법적 규제로 인해 발생할 수 있는 결과에 대해 매우 우려하고 있습니다. 국내 단독 노력은 국내 생산 경쟁력에 부담을 주고 해당 분야의 기업과 직원에게 매우 중요한 유럽 내부 시장에 대한 접근을 더욱 어렵게 만듭니다.

협회는 또한 부과금을 통한 동물성 식품 가격 인상에 대한 지속적인 논의에 대해 비판적입니다. 동물 복지 센트나 동물성 식품에 대한 부가가치세율 인상으로 인한 소득은 배정될 수 없습니다. 자금이 농부들에게 직접 전달되도록 보장하는 주와 생산자 간의 장기 계약이 없다면 그러한 부담금은 직접 소비에만 기여하고 독일의 축산업을 더욱 감소시킬 것입니다. 또한, 민간 부문의 동물 복지 이니셔티브를 통해 소비자는 이미 더 높은 수준의 축산업을 선택할 수 있으며 이를 통해 더 나은 동물 복지를 향한 변화를 지원할 수 있습니다.

비판 외에도 몇 가지 긍정적인 요소도 있습니다. 전반적인 인플레이션율, 특히 식품의 인플레이션율이 다시 하락하고 있습니다. 2024년 초 처음으로 식량가격이 전년 대비 하락한 것으로 나타났다. 이는 소비자의 소비 의향을 높이고 육류 소비의 안정화로 이어진다. 지난해에는 430g 정도 줄었습니다. 연방 농식품부와 달리 협회에서는 이를 동물성 식품에서 벗어나는 것이 아니라 이전의 인플레이션 관련 가격 인상 때문이라고 생각합니다. 아프리카돼지열병으로 폐쇄된 시장을 재개하려는 연방농림축산식품부의 노력도 긍정적인 효과를 냈다.

제안

2023년 독일의 육류 생산량은 2022년에 비해 도축 중량이 280.000만t으로 6,8만t 감소했다. 이는 육류 생산량이 4,0년 연속 감소했고, 다시 XNUMX%로 급락했다는 뜻이다. 감소세는 주로 돼지고기와 쇠고기에 영향을 미쳤다.

상업적인 학살 돼지 2023년에도 전년 대비 지속, 다시 7,0%(-3,3만 마리) 급격하게 감소한 43,8만 마리. 이러한 감소는 전적으로 가축 수가 감소했기 때문입니다(-7,7%, 42,3만 마리). 지난해와 마찬가지로 외국돼지 도살 건수는 19,5% 증가한 1,5만 마리에 달했다. 2022년 대비 돼지고기 생산량은 6,8만t으로 307.000%(4,180만2024천tSG) 감소했다. XNUMX년 초에도 하락세는 변함없이 지속됐다.

상업적인 도살의 수 가축 2023년은 전년 대비 감소 0,3% 소폭 증가한 2,99만 마리. 평균 중량 증가로 도축 중량은 0,987만t에서 0,6만t으로 0,993% 증가했다. 도축 감소는 황소, 소, 송아지에게도 영향을 미쳤습니다. 그러나 도살된 암소의 수와 중요도가 낮은 소와 어린 소의 수는 소폭 증가했다. 도살된 황소의 수는 여전히 1,114만 4.286천 마리(-451.000톤)였으며, 도축 중량은 83톤(-2.100톤)이었습니다. 도살된 소의 수는 1,006마리에서 2.100만 마리로 줄었습니다. 그러나 고기의 양은 317.000t으로 2.100t 가까이 소폭 증가했다. 도살된 암소의 수는 527.000마리가 늘어난 2.100마리, 고기의 양은 165.000톤이 늘어난 XNUMX톤으로 늘어났습니다.

또한 해당 지역에서는 양 감소가있었습니다. 전투 횟수는 다음과 같습니다. 1,073만4,6대, 2022년 대비 XNUMX% 감소, 도축 중량이 21.700t(-5,5%)입니다. 그러나 양의 경우 비상업적 부문의 도축 비율이 적지 않아 상업적 도축은 이 부문에 대한 불완전한 그림만을 제공할 뿐입니다.

육류 제품 생산은 감소에도 불구하고 높은 수준을 유지

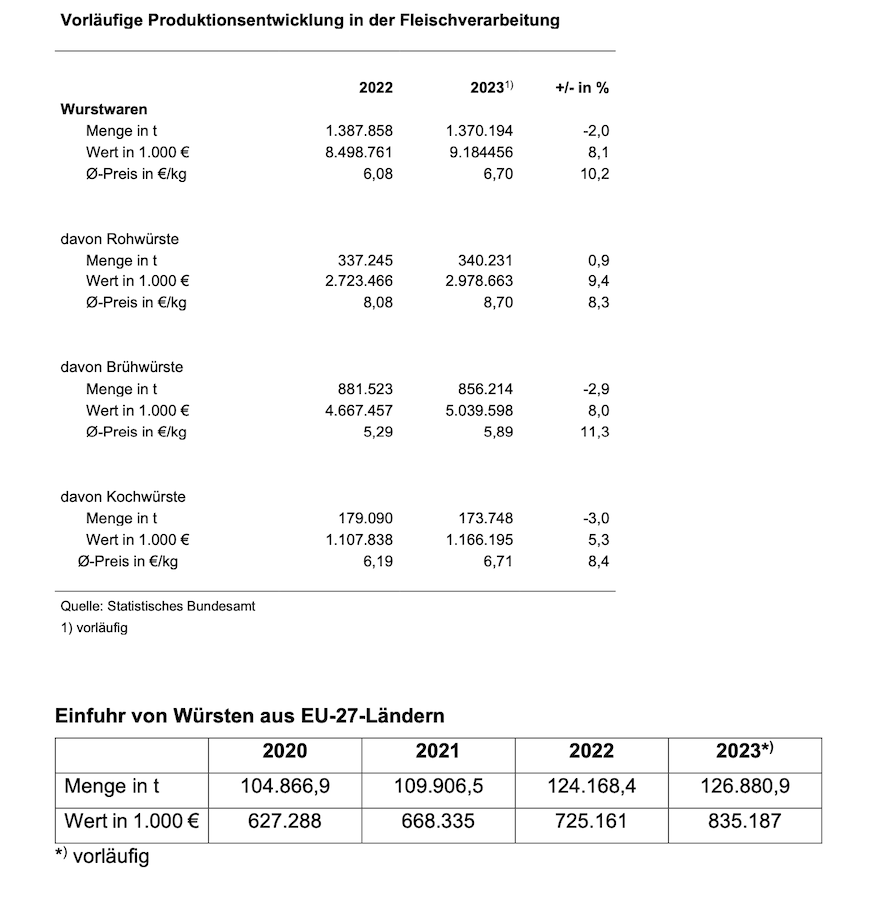

잠정 수치에 따르면 육류제품 생산량은 평균 2% 감소한 반면, 평균 가격은 10,2% 상승했다. 동시에 소시지와 햄에 대한 소비자 수요는 안정적으로 유지되었습니다. 이는 유럽 경쟁업체들이 독일에서 시장 점유율을 늘리고 있다는 분명한 증거입니다. 다른 EU 국가에서 독일로 수입되는 소시지는 2020년에서 2023년 사이에 104.866톤에서 126.880톤으로 크게 증가했습니다.

지난해 가장 큰 제품 범위는 삶은 소시지로 생산량이 856.214t(2022년: 881.523t)로 생소시지 340.231t(2022년: 337.245t), 조리 소시지 173.749t(2022년: 179.090t)에 앞섰다. 생햄이나 익힌 햄 등 기타 육류 제품은 공식 통계에 기록되지 않습니다. 또한 육류 산업에 종사하는 회사에서는 육류 대체 제품도 생산합니다. 그러나 인플레이션으로 인해 성장이 어느 정도 추진력을 잃었을 수도 있습니다. 육류 대체품의 가치는 육류 제품에 비해 상대적으로 낮습니다. 2023년 독일에서 생산된 육류 및 육류 제품의 가치는 약 43억 유로였으며, 이는 육류 대체 제품 가치의 거의 80배에 달합니다.

비용과 규제가 계속해서 증가하고 있습니다.

원자재 비용과 병행하여 에너지, 통행료, 연료 등 거의 모든 분야에서 가격이 지속적으로 상승하고 있으며, 이로 인해 에너지 집약적인 소시지 및 햄 제품 생산 비용이 훨씬 더 높아집니다. 인건비 상승은 생산자에게 상당한 비용 압박을 가하고 있습니다. 숙련된 인력의 부족은 또한 육류 산업에 심각한 문제를 나타냅니다. 또한, 공공 부문과 철도 분야의 높은 단체 교섭 협약과 임금 전액 보상과 함께 노동 시간 단축 요구가 주로 중견 기업에 대한 기대를 높이고 있습니다. 경제는 만날 수 없다.

그린 딜(Green Deal) 및 공급망 실사법(Supply Chain Due Diligence Act)의 일부인 CSRD(기업 지속 가능성 보고 지침)를 통한 분류 및 보고 의무와 같은 국가 및 유럽 수준의 규제 요구 사항이 증가함에 따라 기업은 국제 환경에서 경쟁력에 영향을 미치는 관료주의가 크게 감소했습니다. 축산 라벨링이나 원산지 라벨링과 같은 소비자 정책 결정은 국가 감시 측면에서 상당한 문서화 및 통제 활동을 의미할 뿐만 아니라 기업에 상당한 관료적 부담을 의미합니다.

1인당 육류 소비량 안정화

전체적으로 2023년 독일의 육류 소비량은 전년 대비 0,4인당 51,6kg 감소한 27,5kg에 그쳤습니다. 0,6인당 돼지고기 소비량은 8,9kg(-0,6kg), 쇠고기 소비량은 13,1kg(-0,9kg)으로 줄었다. 그러나 가금육 소비량은 0,6인당 1,4kg(+26kg)으로 증가했다. 양고기와 염소고기의 소비량은 XNUMXkg으로 비교적 안정적으로 유지되었으며, 기타 육류(특히 내장, 수렵육, 토끼 고기)도 XNUMXkg 증가했습니다. 언급된 수치에는 소시지와 햄 형태의 고기 소비량이 포함되어 있으며, 이는 XNUMX인당 약 XNUMXkg입니다.

제3국 수출 감소

2023년 독일의 육류 및 육류 제품 수출은 무엇보다도 아프리카돼지열병(ASF) 발생으로 인해 심각하게 제한되었지만, 독일 내 동물 질병의 추가 확산은 방지할 수 있었습니다. 많은 제XNUMX국에서는 독일산 돼지고기에 대한 수입 금지 조치를 유지해 왔습니다.

3,07만 톤의 육류 및 육류 제품이 수출되면서 독일 육류 산업은 2023년에 418.000톤(-12%)의 생산량 감소를 기록했는데, 이는 최근 들어 비슷한 감소세를 보이지 않습니다. 그러나 수출 수익은 지속적인 가격 인상으로 인해 2,1% 증가한 10,5억 유로를 기록했습니다.

2023년 독일 소시지 제품 수출량은 161.000톤(전년도: 165.300톤)으로 감소했습니다. 육류 제품의 총 수출량은 528.900톤으로 전년도보다 18.000톤이 감소했습니다. 여기에서도 가격 인상으로 인해 수출 수익이 166,7억 2,909만 유로 증가한 80억 90천만 유로로 증가했습니다. 독일의 육류 및 육류 제품의 가장 중요한 구매자 국가는 EU 국가이며, 동물 종 및 제품 카테고리에 따라 수출량의 XNUMX~XNUMX%가 EU 국가로 이동합니다. 돼지고기의 제XNUMX국 수출은 ASF 발생 이후 매우 제한적으로만 가능했다.

신선식품 및 냉동식품 수출 돼지 고기 2023년에는 235.000만1.235천톤 감소한 XNUMX억XNUMX천XNUMX만톤이 됐다.

제22,5국으로의 수출은 전년 동기 대비 2022년 연속 감소(-33%)했습니다. 19,1년에는 감소율이 -XNUMX%로 상당히 높았습니다. 약간의 완화 이유는 특히 한국과의 ASP 지역화 및 신규 운영 라이선스 협상이 성공적으로 이루어졌기 때문입니다. 부산물 수출도 XNUMX% 감소해 큰 폭으로 감소했다. 그 주된 이유는 많은 중요한 판매 시장(특히 아시아)에서 ASF 관련 수입 금지 때문입니다. 국내 시장에서 이들 제품에 대한 수요는 XNUMX분의 XNUMX 이상 감소했습니다. 따라서 이러한 제품을 제XNUMX국 시장에서 판매하는 것은 여전히 필수적입니다.

국내 무역에서 독일 돼지고기 수출은 2022년에 비해 15% 감소한 약 1,1만 톤을 기록했습니다. 독일 전체 돼지고기 수출에서 제35국이 차지하는 비중은 2020년 19%에서 2021년 14%, 15년과 2022년에는 2023~XNUMX%로 떨어졌습니다.

2020년 코로나2021 사태로 급락세를 보인 뒤 2022년에는 신선 및 냉동 쇠고기 수출이 다소 회복됐다. 260.100년에는 총량 약 2023톤으로 약간의 회복이 이루어졌습니다. 1,5년에는 40%의 소폭 감소가 있었습니다. 거의 2,6%에 달하는 제94국 수출의 급격한 감소는 국내 무역의 소폭 증가(+75%)로 상쇄되었습니다. 따라서 국내 무역에서 판매가 차지하는 비중은 1.876%포인트 증가해 2022%에 이르렀습니다. EU 이외의 주요 대상 국가는 스위스, 보스니아-헤르체고비나, 영국 및 노르웨이였습니다. 노르웨이로의 수출은 전년 대비 약 43% 감소한 4.150톤에 그쳤습니다. 그 이유는 노르웨이가 57년 2.133월부터 국내 시장 상황을 고려해 기존 할당량을 벗어난 쇠고기에 대해 더 이상 관세 인하를 허용하지 않았기 때문입니다. 스위스로의 배송량도 XNUMX톤으로 XNUMX% 급감했습니다. 영국으로의 수출 또한 XNUMX% 급감하여 약 XNUMX톤을 기록했습니다.

돼지고기 부문의 중요성이 높기 때문에 독일 수출 성과의 향후 발전은 아프리카돼지열병(ASF) 억제 조치의 성공 여부와 무엇보다도 연방 식품부 및 식품부에서 수행하는 지역화 협상에 달려 있습니다. 제2023국과의 농업(BMEL)을 적극적으로 수행해야 합니다. 다행히도 이제 여기에서 초기 진행 상황을 볼 수 있습니다. XNUMX년부터 다시 한국으로의 수출이 가능해졌고, 말레이시아와의 합의된 수의학 증명서 제공이 임박했다. 중국에 대한 수출 재개 가능성에 대한 첫 번째 희망의 빛도 있습니다.

육류 산업 협회는 추가적인 시장 개방을 달성하기 위해 관련 당국 및 제3국 대표단과의 논의를 계속해서 개시할 것을 촉구하고 있습니다. 수출 시장은 독일 육류 산업의 판매 확보에 매우 중요합니다. 왜냐하면 필수적인 육류 절단에 대한 부가가치는 제3국에서만 달성될 수 있기 때문입니다.

전반적으로 수입은 뚜렷한 추세를 보이지 않습니다.

육류 제품 수입은 2023년에도 계속 증가해 소시지 제품 2022톤(+4,6톤)을 포함해 18.000년 대비 약 398.000%(127.000톤) 증가한 약 2.700톤을 기록했습니다. 그러나 2023년 육류 및 내장의 양적 수입은 전년 대비 78.000만톤(3,7%) 감소한 총 2,02만톤을 기록했다.

신선하고 냉동된 상태에서 쇠고기 2023년에는 전체 육류 및 부산물 수입량의 거의 15%를 차지했습니다. 쇠고기의 85%는 다른 EU 국가에서 공급되었습니다. 총 쇠고기 수입량은 약 296.000톤으로 14년보다 거의 78.000%, 즉 2021톤이 감소했습니다.

제2023국으로부터의 수입은 다시 증가했지만 3,6년에는 43.800톤으로 2020% 소폭 증가하는 데 그쳤습니다. 그러나 지난 2021년간 증가세에도 불구하고 2019년과 56.700년 큰 폭의 감소세를 상쇄하지 못했다. 82년에는 XNUMX톤의 신선 및 냉동 쇠고기가 제XNUMX국에서 수입되었습니다. 일반적으로 육류 부문의 가격 변화뿐만 아니라 특히 케이터링 산업의 지속적이고 강력한 가격 인상은 확실히 소비자 행동에 중요한 역할을 합니다. 냉장 쇠고기는 쇠고기 수입의 XNUMX%를 차지했다.

독일어의 거의 2/3 제3국 수입 아르헨티나(65%)에서 배송되었습니다. 브라질과 우루과이는 각각 10%(각각 4.500톤)의 점유율로 거의 비슷한 수준으로 뒤를 이었습니다. 영국에서의 배송이 다시 증가했습니다. 1.938톤으로 이는 제4,4국 수입량의 3,0%로 미국 XNUMX%를 앞지릅니다.

다이 도이치 돼지고기 수입 2023년에는 10,6톤(신선, 냉장, 냉동)으로 639.985% 감소했다. 이 금액의 97%는 다른 EU 회원국에서 나옵니다. 브렉시트로 인해 제14.700국으로부터의 수입량은 브렉시트 이전 기간에 비해 소폭 증가했으나 2023년 10.000톤으로 미미한 수준을 유지했다. 영국 외에 칠레, 노르웨이, 미국, 스위스도 EU에 돼지고기 공급원이 될 수 있습니다. 판매 납품의 대부분(XNUMX톤)은 모돈 반쪽을 위한 것인데, 그곳에서는 충분한 판매를 찾지 못했습니다.

{kind=link}