สัตว์ติดเบ็ดน้อยลง ต้นทุนและกฎระเบียบเพิ่มขึ้น การบริโภคเนื้อสัตว์ต่อหัวมีเสถียรภาพ

อุตสาหกรรมเนื้อสัตว์ของเยอรมนีต้องแสดงตนในสภาพแวดล้อมที่ยากลำบากอย่างถาวร สาเหตุของสถานการณ์ที่ยากลำบากคือจำนวนสุกรและโคที่ลดลงซึ่งเกิดจากความไม่แน่นอนทางการเมืองและแรงกดดันด้านกฎระเบียบ และข้อจำกัดอย่างต่อเนื่องในตลาดส่งออกที่สำคัญ ปริมาณสัตว์เพื่อฆ่าที่น้อยลงทำให้เกิดแรงกดดันสูงในการรวมตัวในอุตสาหกรรมการฆ่าสัตว์ และนำไปสู่การปิดโรงงานและการขาย

อุตสาหกรรมแปรรูปขั้นปลายซึ่งส่วนใหญ่เป็นขนาดกลางก็ประสบปัญหาทางเศรษฐกิจอันเนื่องมาจากราคาพลังงานและวัตถุดิบที่สูง และค่าแรงที่เพิ่มขึ้นควบคู่ไปกับการขาดแคลนแรงงานไปพร้อมๆ กัน ต้นทุนที่เพิ่มขึ้นมหาศาลทำให้แทบจะเป็นไปไม่ได้เลยที่บริษัทต่างๆ จะเสนอผลิตภัณฑ์ของตนในราคาที่สมเหตุสมผล อัตราเงินเฟ้อที่สูงในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งสำหรับอาหาร ทำให้ผู้บริโภครู้สึกไม่มั่นคงอย่างชัดเจนเมื่อช้อปปิ้ง ดังนั้นราคาจึงมีบทบาทมากขึ้นในการตัดสินใจซื้ออีกครั้ง

โรงฆ่าสัตว์และบริษัทแปรรูปมีความกังวลอย่างมากเกี่ยวกับผลที่ตามมาที่อาจเกิดขึ้นจากกฎระเบียบทางกฎหมายต่างๆ ที่ได้บังคับใช้แล้วในประเทศเยอรมนี หรือที่มีการหารือเกี่ยวกับการแนะนำเบื้องต้น ความพยายามเดี่ยวระดับชาติทำให้เกิดความตึงเครียดต่อความสามารถในการแข่งขันของการผลิตในประเทศ และทำให้การเข้าถึงตลาดภายในของยุโรป ซึ่งมีความสำคัญอย่างยิ่งสำหรับบริษัทและพนักงานในภาคส่วนนี้ทำได้ยากยิ่งขึ้น

สมาคมต่างๆ ยังวิพากษ์วิจารณ์การอภิปรายอย่างต่อเนื่องเกี่ยวกับการเพิ่มขึ้นของราคาอาหารสัตว์ผ่านการจัดเก็บภาษี ไม่สามารถจัดสรรเปอร์เซ็นต์สวัสดิภาพสัตว์หรือรายได้จากการเพิ่มอัตราภาษีมูลค่าเพิ่มสำหรับอาหารสัตว์ได้ หากไม่มีสัญญาระยะยาวระหว่างรัฐและผู้ผลิตที่รับรองว่าเงินทุนจะตรงถึงเกษตรกร การจัดเก็บภาษีดังกล่าวจะนำไปใช้เพื่อการบริโภคโดยตรงและลดการเลี้ยงสัตว์ในเยอรมนีต่อไป นอกจากนี้ ด้วยโครงการริเริ่มด้านสวัสดิภาพสัตว์ของภาคเอกชน ผู้บริโภคสามารถเลือกการเลี้ยงสัตว์ในระดับที่สูงขึ้นได้ และสนับสนุนการเปลี่ยนแปลงไปสู่สวัสดิภาพสัตว์ที่ดียิ่งขึ้น

นอกจากคำวิพากษ์วิจารณ์แล้ว ยังมีองค์ประกอบเชิงบวกบางประการ เช่น อัตราเงินเฟ้อโดยรวมและโดยเฉพาะด้านอาหารกำลังลดลงอีกครั้ง เป็นครั้งแรกเมื่อต้นปี 2024 พบว่าราคาอาหารลดลงเมื่อเทียบกับปีก่อน สิ่งนี้เพิ่มความเต็มใจของผู้บริโภคในการใช้จ่ายและนำไปสู่การรักษาเสถียรภาพของการบริโภคเนื้อสัตว์ ซึ่งลดลงเพียง 430 กรัมในปีที่แล้ว สมาคมต่างๆ ต่างจากกระทรวงเกษตรและอาหารแห่งสหพันธรัฐไม่ได้ถือว่านี่เป็นการเลิกใช้อาหารสัตว์ แต่เป็นการขึ้นราคาที่เกี่ยวข้องกับเงินเฟ้อก่อนหน้านี้ ความพยายามของกระทรวงเกษตรและอาหารแห่งสหพันธรัฐในการเปิดตลาดที่ถูกปิดไปอีกครั้งเนื่องจากโรคอหิวาต์สุกรแอฟริกันก็ส่งผลเชิงบวกเช่นกัน

ข้อเสนอ

ในปี 2023 การผลิตเนื้อสัตว์ในเยอรมนีลดลง 2022 ตันเหลือ 280.000 ล้านตันเมื่อเทียบกับปี 6,8 ซึ่งหมายความว่าการผลิตเนื้อสัตว์ลดลงเป็นปีที่ 4,0 ติดต่อกัน และลดลงอย่างรวดเร็วอีกครั้งที่ XNUMX% การลดลงดังกล่าวส่งผลต่อเนื้อหมูและเนื้อวัวเป็นหลัก

การฆ่าเพื่อการค้าของ สุกร ต่อเนื่องในปี 2023 เมื่อเทียบกับปีก่อนและ ลดลงอย่างมากอีกครั้ง 7,0% (-3,3 ล้านตัว) เหลือ 43,8 ล้านตัว- การลดลงมีสาเหตุมาจากจำนวนสัตว์เลี้ยงที่ลดลง (-7,7% เป็น 42,3 ล้านตัว) เช่นเดียวกับปีที่แล้ว จำนวนการฆ่าสุกรต่างประเทศเพิ่มขึ้นอีกครั้ง คราวนี้เพิ่มขึ้น 19,5% เป็นประมาณ 1,5 ล้านตัว เมื่อเทียบกับปี 2022 การผลิตเนื้อหมูลดลง 6,8% (307.000 ตันสิงคโปร์) เหลือ 4,180 ล้านตัน แนวโน้มขาลงยังคงไม่เปลี่ยนแปลงในช่วงต้นปี 2024

จำนวนการฆ่าเชิงพาณิชย์ วัว ลดลงในปี 2023 เมื่อเทียบกับปีก่อนหน้า เพิ่มขึ้นเพียงเล็กน้อยจาก 0,3% เป็น 2,99 ล้านตัว- เนื่องจากน้ำหนักเฉลี่ยที่เพิ่มขึ้น น้ำหนักการฆ่าจึงเพิ่มขึ้น 0,987% จาก 0,6 ล้านตันเป็น 0,993 ล้านตัน การฆ่าที่ลดลงส่งผลกระทบต่อวัว วัว และลูกวัว อย่างไรก็ตาม จำนวนวัวสาวที่ถูกฆ่า และจำนวนวัวและวัวหนุ่มซึ่งไม่สำคัญมากนักก็เพิ่มขึ้นเล็กน้อย จำนวนวัวที่ถูกฆ่ายังคงอยู่ที่ 1,114 ล้าน (ลบ 4.286) และน้ำหนักการฆ่าอยู่ที่ 451.000 ตัน (ลบ 83 ตัน) จำนวนวัวที่ถูกฆ่าลดลง 2.100 ตัว เหลือ 1,006 ล้านตัว อย่างไรก็ตาม ปริมาณเนื้อสัตว์เพิ่มขึ้นเล็กน้อยเกือบ 2.100 ตันเป็น 317.000 ตัน จำนวนสาวที่ถูกฆ่าเพิ่มขึ้น 2.100 ถึง 527.000 ตัว และปริมาณเนื้อสัตว์เพิ่มขึ้น 2.100 ตันเป็น 165.000 ตัน

นอกจากนี้ในด้าน แกะ มีการลดลง จำนวนการต่อสู้มีจำนวน 1,073 ล้านคัน ลดลง 4,6% จากปี 2022โดยมีน้ำหนักสังหาร 21.700 ตัน (-5,5%) อย่างไรก็ตาม ในกรณีของแกะ สัดส่วนของการฆ่าในภาคส่วนที่ไม่ใช่เชิงพาณิชย์นั้นไม่มีนัยสำคัญ ดังนั้นการฆ่าเพื่อการค้าจึงเป็นเพียงภาพที่ไม่สมบูรณ์ของส่วนนี้เท่านั้น

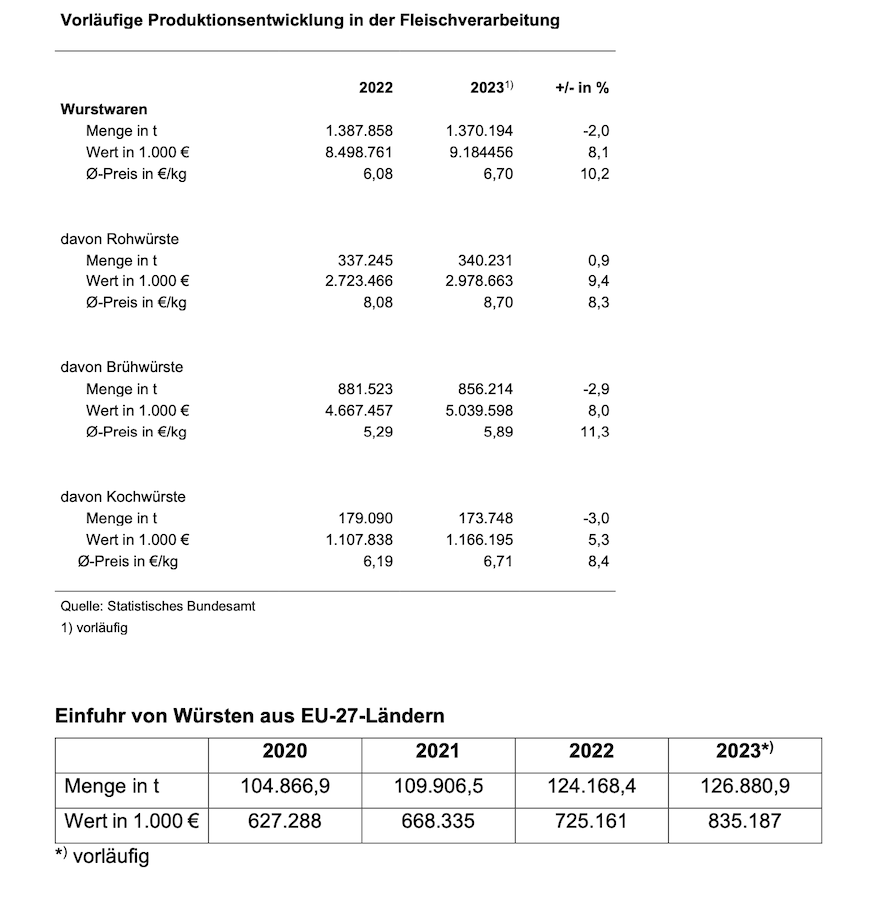

การผลิตผลิตภัณฑ์เนื้อสัตว์ยังคงอยู่ในระดับสูงแม้จะลดลงก็ตาม

จากตัวเลขเบื้องต้น ปริมาณการผลิตผลิตภัณฑ์เนื้อสัตว์ลดลงเฉลี่ย 2% ในขณะที่ราคาเฉลี่ยเพิ่มขึ้น 10,2% ในขณะเดียวกัน ความต้องการไส้กรอกและแฮมของผู้บริโภคยังคงทรงตัว นี่เป็นข้อบ่งชี้ที่ชัดเจนว่าคู่แข่งในยุโรปกำลังได้รับส่วนแบ่งการตลาดเพิ่มขึ้นในเยอรมนี การนำเข้าไส้กรอกจากประเทศสหภาพยุโรปอื่นๆ เข้าสู่เยอรมนีเพิ่มขึ้นอย่างมีนัยสำคัญจาก 2020 ตันเป็น 2023 ตันระหว่างปี 104.866 ถึง 126.880

กลุ่มผลิตภัณฑ์ที่ใหญ่ที่สุดในปีที่แล้วคือไส้กรอกต้มโดยมีปริมาณการผลิต 856.214 ตัน (2022: 881.523 ตัน) มากกว่าไส้กรอกดิบที่ 340.231 ตัน (2022: 337.245 ตัน) และไส้กรอกปรุงสุกที่ 173.749 ตัน (2022: 179.090 ตัน) ผลิตภัณฑ์เนื้อสัตว์อื่นๆ เช่น แฮมดิบหรือแฮมปรุงสุก จะไม่ถูกบันทึกตามสถิติอย่างเป็นทางการ นอกจากนี้บริษัทในอุตสาหกรรมเนื้อสัตว์ยังผลิตผลิตภัณฑ์ทดแทนเนื้อสัตว์อีกด้วย อย่างไรก็ตาม การเติบโตอาจสูญเสียโมเมนตัมไปบ้างเมื่อเทียบกับภาวะเงินเฟ้อ มูลค่าของผลิตภัณฑ์ทดแทนเนื้อสัตว์ค่อนข้างต่ำเมื่อเทียบกับผลิตภัณฑ์เนื้อสัตว์ ในปี 2023 มูลค่าของเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ที่ผลิตในเยอรมนีอยู่ที่ประมาณ 43 พันล้านยูโร ซึ่งคิดเป็นเกือบ 80 เท่าของมูลค่าของผลิตภัณฑ์ทดแทนเนื้อสัตว์

ต้นทุนและกฎระเบียบยังคงเพิ่มขึ้นอย่างต่อเนื่อง

เมื่อเทียบเคียงกับต้นทุนวัตถุดิบ ราคาก็เพิ่มขึ้นอย่างต่อเนื่องในเกือบทุกด้าน เช่น พลังงาน ค่าผ่านทาง และเชื้อเพลิง ซึ่งทำให้การผลิตผลิตภัณฑ์ไส้กรอกและแฮมที่ใช้พลังงานเข้มข้นมีราคาแพงยิ่งขึ้น ต้นทุนแรงงานที่เพิ่มขึ้นกำลังสร้างแรงกดดันด้านต้นทุนอย่างมากให้กับผู้ผลิต การขาดแคลนแรงงานที่มีทักษะถือเป็นความท้าทายที่สำคัญสำหรับอุตสาหกรรมเนื้อสัตว์ นอกจากนี้ ข้อตกลงการเจรจาต่อรองในระดับสูงในภาครัฐและการรถไฟ ตลอดจนความต้องการลดชั่วโมงทำงานโดยได้รับค่าตอบแทนเต็มจำนวน กำลังเพิ่มความคาดหวังว่าแรงงานขนาดกลางส่วนใหญ่ เศรษฐกิจไม่สามารถตอบสนองได้

เนื่องจากข้อกำหนดด้านกฎระเบียบที่เพิ่มขึ้นในระดับชาติและยุโรป เช่น อนุกรมวิธานและพันธกรณีในการรายงานผ่าน Corporate Sustainability Reporting Directive (CSRD) ซึ่งเป็นส่วนหนึ่งของ Green Deal และ Supply Chain Due Diligence Act บริษัทต่างๆ จึงเผชิญกับการเพิ่มขึ้นอย่างมีนัยสำคัญใน ระบบราชการซึ่งส่งผลต่อความสามารถในการแข่งขันในสภาพแวดล้อมระหว่างประเทศลดลงอย่างมาก การตัดสินใจด้านนโยบายผู้บริโภค เช่น การติดฉลากการเลี้ยงสัตว์หรือการติดฉลากแหล่งกำเนิดสินค้ายังหมายถึงการจัดทำเอกสารและกิจกรรมการควบคุมที่สำคัญ ไม่เพียงแต่ในส่วนของการเฝ้าระวังของรัฐเท่านั้น แต่ยังรวมถึงภาระของระบบราชการที่สำคัญเพิ่มเติมสำหรับบริษัทต่างๆ ด้วย

การบริโภคเนื้อสัตว์ต่อหัวทรงตัว

โดยรวมแล้ว การบริโภคเนื้อสัตว์ในเยอรมนีในปี 2023 ลดลงเพียงเล็กน้อยเพียง 0,4 กิโลกรัม เหลือ 51,6 กิโลกรัมต่อคน เมื่อเทียบกับปีที่แล้ว การบริโภคเนื้อหมูลดลงเหลือ 27,5 กิโลกรัมต่อคน (-0,6 กก.) และเนื้อวัวเหลือ 8,9 กิโลกรัมต่อคน (-0,6 กก.) อย่างไรก็ตาม การบริโภคเนื้อสัตว์ปีกเพิ่มขึ้นเป็น 13,1 กก./คน (+ 0,9 กก.) การบริโภคเนื้อแกะและแพะยังคงค่อนข้างคงที่ โดยอยู่ที่ 0,6 กก. และเนื้อสัตว์ประเภทอื่น ๆ อีก 1,4 กก. (โดยเฉพาะเครื่องใน เกม กระต่าย) ตัวเลขดังกล่าว ได้แก่ การบริโภคเนื้อสัตว์ในรูปไส้กรอกและแฮม ซึ่งอยู่ที่ประมาณ 26 กิโลกรัม/คน

การส่งออกของประเทศที่สามลดลง

การส่งออกเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ของเยอรมนีก็ถูกจำกัดอย่างรุนแรงเช่นกันในปี 2023 เนื่องจากเกิดโรคอหิวาต์สุกรแอฟริกัน (ASF) แม้ว่าจะสามารถป้องกันการแพร่กระจายของโรคสัตว์ในเยอรมนีต่อไปได้ก็ตาม ประเทศที่สามหลายแห่งยังคงห้ามนำเข้าเนื้อหมูเยอรมัน

ด้วยการส่งออกเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ 3,07 ล้านตัน อุตสาหกรรมเนื้อสัตว์ของเยอรมนีมีปริมาณลดลง 2023 ตัน (-418.000%) ในปี 12 ซึ่งเป็นการลดลงซึ่งไม่มีความคล้ายคลึงกันในช่วงเวลาที่ผ่านมา อย่างไรก็ตาม รายได้จากการส่งออกเพิ่มขึ้น 2,1% เป็น 10,5 พันล้านยูโรที่ดี เนื่องจากราคาที่เพิ่มขึ้นอย่างต่อเนื่อง

การส่งออกผลิตภัณฑ์ไส้กรอกเยอรมันลดลงเหลือ 2023 ตันในปี 161.000 (ปีก่อนหน้า: 165.300 ตัน) การส่งออกผลิตภัณฑ์เนื้อสัตว์ทั้งหมดอยู่ที่ 528.900 ตัน 18.000 ตันน้อยกว่าปีที่แล้ว การเพิ่มขึ้นของราคาส่งผลให้รายได้จากการส่งออกเพิ่มขึ้น 166,7 ล้านยูโรเป็น 2,909 พันล้านยูโร ประเทศผู้ซื้อเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ที่สำคัญที่สุดจากเยอรมนีคือประเทศในสหภาพยุโรป ซึ่งมีปริมาณการส่งออกถึง 80 ถึง 90% ขึ้นอยู่กับสายพันธุ์สัตว์และหมวดหมู่ผลิตภัณฑ์ การส่งออกเนื้อหมูไปยังประเทศที่สามทำได้ในขอบเขตที่จำกัดมากนับตั้งแต่เกิดการระบาดของ ASF

ส่งออกอาหารสดและอาหารแช่แข็ง เนื้อหมู ลดลง 2023 ตันเหลือ 235.000 ล้านตันในปี 1.235

การส่งออกไปยังประเทศที่สามลดลงเป็นปีที่ 22,5 ที่ดีเมื่อเทียบเป็นรายปี (-2022%) ในปี 33 การลดลงสูงขึ้นอย่างมากที่ -19,1% เหตุผลของการผ่อนปรนเล็กน้อยคือการเจรจาที่ประสบความสำเร็จ โดยเฉพาะกับเกาหลีใต้ เกี่ยวกับการกำหนดภูมิภาค ASP และใบอนุญาตปฏิบัติการใหม่ การส่งออกผลพลอยได้ก็ลดลงอย่างมากเช่นกัน โดยลดลงรวม XNUMX% สาเหตุหลักคือการห้ามนำเข้าที่เกี่ยวข้องกับ ASF ในตลาดการขายที่สำคัญหลายแห่ง (โดยเฉพาะในเอเชีย) ความต้องการผลิตภัณฑ์เหล่านี้ในตลาดภายในประเทศลดลงมากกว่าหนึ่งในห้า การขายผลิตภัณฑ์เหล่านี้ในตลาดประเทศที่สามจึงยังคงมีความสำคัญ

ในการค้าภายในประเทศ การส่งออกเนื้อหมูของเยอรมนีลดลง 2022% เหลือประมาณ 15 ล้านตัน เมื่อเทียบกับปี 1,1 ส่วนแบ่งของประเทศที่สามในการส่งออกเนื้อหมูของเยอรมนีลดลงจาก 35% ที่ดีในปี 2020 เป็น 19% ในปี 2021 และเพิ่มขึ้นเหลือเพียง 14-15% ในปี 2022 และ 2023

หลังจากการลดลงอย่างรวดเร็วในปี 2020 ของโคโรนา การส่งออกเนื้อวัวสดและแช่แข็งก็ฟื้นตัวขึ้นบ้างในปี 2021 การฟื้นตัวเพิ่มเติมเล็กน้อยเกิดขึ้นในปี 2022 โดยมีปริมาณรวมประมาณ 260.100 ตัน มีการลดลงเล็กน้อยที่ 2023% ในปี 1,5 การส่งออกที่ลดลงอย่างรวดเร็วไปยังประเทศที่สามซึ่งเกือบ 40% ได้รับการชดเชยด้วยการค้าภายในประเทศที่เพิ่มขึ้นเล็กน้อย (+2,6%) ส่วนแบ่งการขายในการค้าภายในประเทศจึงเพิ่มขึ้นสี่จุดเปอร์เซ็นต์เป็น 94% ที่ดี ประเทศเป้าหมายหลักนอกสหภาพยุโรป ได้แก่ สวิตเซอร์แลนด์ บอสเนีย-เฮอร์เซโกวีนา สหราชอาณาจักร และนอร์เวย์ การส่งออกไปยังนอร์เวย์ลดลงประมาณ 75% เมื่อเทียบกับปีที่แล้วเหลือเพียง 1.876 ตัน เหตุผลก็คือตั้งแต่เดือนสิงหาคม 2022 นอร์เวย์ไม่อนุญาตให้มีการลดภาษีเนื้อวัวนอกโควต้าที่มีอยู่อีกต่อไป เนื่องจากสถานการณ์ตลาดในประเทศ การส่งมอบไปยังสวิตเซอร์แลนด์ก็ลดลงอย่างรวดเร็วเช่นกัน 43% เป็น 4.150 ตัน การส่งออกไปยังสหราชอาณาจักรก็ลดลงอย่างมากถึง 57% เหลือประมาณ 2.133 ตัน

การพัฒนาในอนาคตของประสิทธิภาพการส่งออกของเยอรมนี เนื่องจากภาคเนื้อหมูมีความสำคัญสูง ขึ้นอยู่กับความสำเร็จของมาตรการควบคุมโรคอหิวาต์สุกรแอฟริกัน (ASF) และเหนือสิ่งอื่นใด การเจรจาเรื่องการปรับภูมิภาคที่ดำเนินการโดยกระทรวงอาหารและยาแห่งสหพันธรัฐ เกษตรกรรม (BMEL) กับประเทศที่สามจะต้องดำเนินการอย่างเข้มแข็ง โชคดีที่คุณสามารถดูความคืบหน้าเบื้องต้นได้ที่นี่ การส่งออกไปยังเกาหลีใต้เป็นไปได้อีกครั้งตั้งแต่ปี 2023 และการออกใบรับรองสัตวแพทย์ที่ตกลงร่วมกันสำหรับมาเลเซียก็ใกล้จะเกิดขึ้น นอกจากนี้ยังมีความหวังประการแรกเกี่ยวกับการเปิดการส่งออกไปยังจีนอีกครั้ง

สมาคมอุตสาหกรรมเนื้อสัตว์ยังคงเรียกร้องให้เปิดการเจรจาและดำเนินการต่อกับหน่วยงานที่เกี่ยวข้องและคณะผู้แทนจากประเทศที่สามเพื่อให้บรรลุการเปิดตลาดเพิ่มเติม ตลาดส่งออกยังคงมีความสำคัญอย่างยิ่งต่อการรักษายอดขายให้กับอุตสาหกรรมเนื้อสัตว์ของเยอรมนี เนื่องจากมูลค่าเพิ่มสำหรับการตัดเนื้อสัตว์ที่จำเป็นสามารถทำได้ในประเทศที่สามเท่านั้น

โดยรวมแล้วการนำเข้าไม่แสดงแนวโน้มที่ชัดเจน

การนำเข้าผลิตภัณฑ์เนื้อสัตว์เพิ่มขึ้นอย่างต่อเนื่องในปี 2023 และเพิ่มขึ้นประมาณ 2022% หรือ 4,6 ตันเป็นประมาณ 18.000 ตันเมื่อเทียบกับปี 398.000 รวมถึงผลิตภัณฑ์ไส้กรอก 127.000 ตัน (บวก 2.700 ตัน) อย่างไรก็ตาม การนำเข้าเนื้อสัตว์และเครื่องในเชิงปริมาณลดลงในปี 2023 เมื่อเทียบกับปีที่แล้ว 78.000 ตันหรือ 3,7% เป็นปริมาณรวม 2,02 ล้านตัน

สดและแช่แข็ง เนื้อวัว ในปี 2023 คิดเป็นเกือบ 15% ของปริมาณการนำเข้าเนื้อสัตว์และผลพลอยได้ทั้งหมด เนื้อวัว 85% ที่ดีนั้นมาจากประเทศในสหภาพยุโรปอื่น ๆ มีการนำเข้าเนื้อวัวทั้งหมดประมาณ 296.000 ตัน ซึ่งน้อยกว่าปี 14 เกือบ 78.000% หรือ 2021 ตัน

การนำเข้าจากประเทศที่สามเพิ่มขึ้นอีกครั้ง แต่เพียงเล็กน้อยเพียง 2023% เป็น 3,6 ตันในปี 43.800 อย่างไรก็ตาม การลดลงอย่างมีนัยสำคัญในปี 2020 และ 2021 ไม่สามารถชดเชยได้ แม้ว่าจะเพิ่มขึ้นในช่วงสองปีที่ผ่านมาก็ตาม ในปี 2019 มีการนำเข้าเนื้อวัวสดและแช่แข็งจำนวน 56.700 ตันจากประเทศที่สาม การพัฒนาราคาในภาคเนื้อสัตว์โดยทั่วไป แต่ยังรวมถึงการเพิ่มขึ้นของราคาที่แข็งแกร่งอย่างต่อเนื่องในอุตสาหกรรมอาหารโดยเฉพาะ มีบทบาทสำคัญในพฤติกรรมของผู้บริโภคอย่างแน่นอน เนื้อแช่เย็นคิดเป็น 82% ของการนำเข้าเนื้อวัว

เกือบสองในสามของชาวเยอรมัน การนำเข้าของประเทศที่สาม ส่งมาจากอาร์เจนตินา (65%) บราซิลและอุรุกวัยตามมาเกือบเท่ากันด้วยส่วนแบ่ง 10% ต่ออัน (4.500 ตันต่ออัน) การส่งมอบจากสหราชอาณาจักรเพิ่มขึ้นอีกครั้ง ที่ 1.938 ตัน คิดเป็น 4,4% ของการนำเข้าของประเทศที่สาม แซงหน้าสหรัฐอเมริกาที่ 3,0%

ภาษาเยอรมัน การนำเข้าเนื้อหมู ลดลง 2023% เหลือ 10,6 ตัน (สด แช่เย็น และแช่แข็ง) ในปี 639.985 97% ของจำนวนเงินนี้มาจากประเทศสมาชิกสหภาพยุโรปอื่นๆ เนื่องจาก Brexit ระดับการนำเข้าจากประเทศที่สามจึงเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงก่อน Brexit แต่ยังคงเล็กน้อยอยู่ที่ 14.700 ตันในปี 2023 นอกจากสหราชอาณาจักร ชิลี นอร์เวย์ สหรัฐอเมริกา และสวิตเซอร์แลนด์แล้ว ยังเป็นซัพพลายเออร์เนื้อหมูให้กับสหภาพยุโรปอีกด้วย การส่งมอบส่วนใหญ่ (10.000 ตัน) มีไว้สำหรับแม่สุกรครึ่งหนึ่ง ซึ่งพบว่ามียอดขายไม่เพียงพอ

{kind=link}