Ang industriya ng karne ay nasa isang mahirap na kapaligiran

Ang industriya ng karne ng Aleman ay nasa isang mahirap na kapaligiran. Malaki rin ang pagbaba ng stock ng baboy dahil sa kasalukuyang patakarang pang-agrikultura ng pederal na pamahalaan. Ang iba pang dahilan ay mahina ang demand dahil sa inflation at ang export ban sa wild boar sa Germany dahil sa African swine fever. Bumababa na rin ang stock ng baka. Para sa mga slaughterhouse, nangangahulugan ito ng mas kaunting mga hayop para sa pagpatay at mga kinakailangang pagsasaayos. Kasabay nito, ang pagtaas ng mga pasanin sa ekonomiya na dulot ng krisis sa enerhiya at mataas na presyo at sahod ay tumataas sa lahat ng yugto ng kadena ng marketing.

Bukod sa kasalukuyang pag-aatubili na bumili, ang konsumo ng karne ay bumababa mula noong 2012 at 51,7 kg/capita sa kasalukuyang taon. Habang ang pagkonsumo ng karne ng baka at manok ay higit na matatag, ang pagkonsumo ng baboy ay bumagsak ng humigit-kumulang sampung kilo mula noong 2012 sa tinatayang 28,5 kg per capita. Ang pagkonsumo ng sausage at ham ay humigit-kumulang 26 kg/tao.

Ang mga bahay-katayan at mga kumpanya sa pagpoproseso ay nababahala tungkol sa mga posibleng kahihinatnan ng iba't ibang pambansang legal na regulasyon na kasalukuyang tinatalakay sa Germany. Ang nakaplanong pambansang solong pagsisikap sa batas ng traffic light coalition ay ginagawang mas mahirap ang access sa European market, na napakahalaga para sa mga kumpanya at empleyado sa industriya.

ang alok

Noong 2022, bumagsak ang produksyon ng karne sa Germany ng 2021 t kumpara noong 645 sa 7,557 milyong t timbang ng pagpatay. Nangangahulugan ito na ang produksyon ng karne ay bumaba sa ika-anim na magkakasunod na taon at, sa 7,9%, ay hindi kailanman naging ganoon kalakas mula noong pagbabawas ng mga stock na nauugnay sa pag-iisa noong 1990s. Ang pagbaba ay pangunahing nakaapekto sa baboy at baka.

Ang komersyal na pagpatay ng Mga Baboy nagpatuloy noong 2022 kumpara sa nakaraang taon at sa pagkakataong ito ay bumagsak nang husto ng 9,2% (- 4,773 milyong hayop) sa 47,102 milyong hayop. Ang pagbaba ay halos nagmula lamang sa mas mababang bilang ng mga alagang hayop (- 4,848 milyon hanggang 50,718 milyong hayop). Sa kaibahan sa nakaraang taon, ang bilang ng mga dayuhang baboy na kinakatay ay tumaas ng 6,5% sa isang magandang 1,2 milyong hayop. Kung ikukumpara noong 2021, bumaba ang produksyon ng baboy ng 9,8% (485.000 t SG) sa 4,481 million t. Ang pababang kilusan ay nagpatuloy na hindi nagbabago sa simula ng 2023.

Ang dami ng pinatay na komersyal baka nabawasan noong 2022 kumpara sa nakaraang taon ng 7,8% hanggang 3,0 milyong mga hayop, na magkasamang nagdala ng bigat ng pagpatay na 0,98 milyong t. Ang pagtanggi ay nakaapekto sa lahat ng mga kategorya maliban sa mga baka, na hindi masyadong nauugnay sa mga tuntunin ng mga numero. Ang pagkatay ng mga baka at baka ay bumagsak lalo na ng 10,1 at 9,1% (minus 112.600 at 52.000 ulo ayon sa pagkakabanggit) sa 1,006 milyon at 0,520 milyong hayop ayon sa pagkakabanggit. Ang mga toro ay bumagsak ng 79.000 sa 1,117 milyong hayop lamang. Bumaba ng 2021% ang halaga ng beef na ginawa kumpara noong 9,1 hanggang 476.100 t (- 47.500 t).

Nagkaroon din ng makabuluhang pagbaba sa sektor ng tupa. Ang bilang ng pagpatay ay 1,119 milyong ulo, 8,0% na mas mababa kaysa 2021, na may bigat ng pagpatay na 22.946 t.

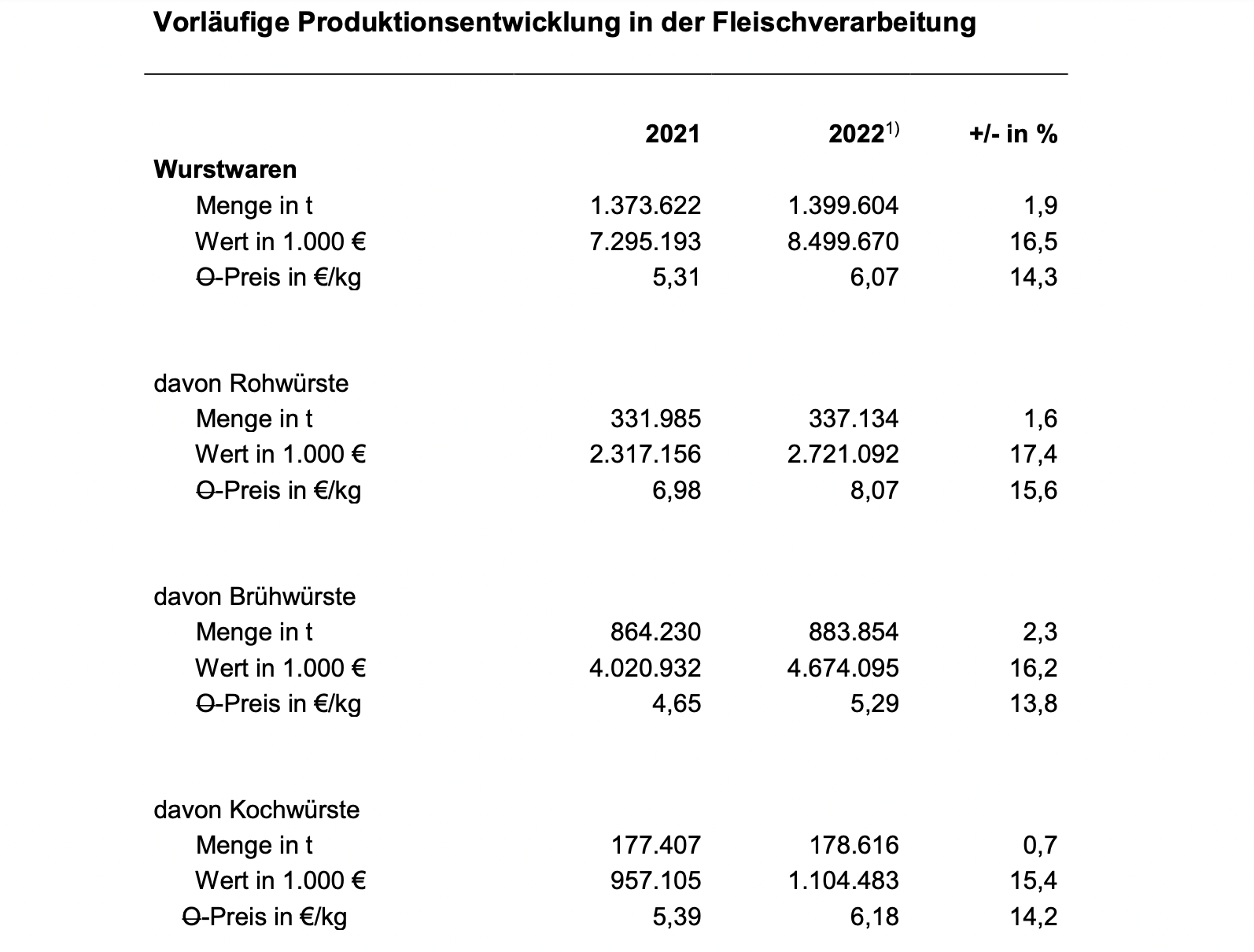

Tumataas ang produksyon ng German sausage at ham

Matapos ang mahihirap na taon ng pandemya at ang nauugnay na pagbaba ng demand sa kalakalan ng pagtutustos ng pagkain, ang mga producer ng German sausage at ham ay nagawang pataasin muli ang kanilang produksyon nang bahagya noong nakaraang taon ng 1,9 porsiyento kumpara sa nakaraang taon. Gayunpaman, ang dami ng produksyon ng panahon ng pre-Corona ay hindi pa naabot. Isang kabuuang 2022 milyong tonelada ng mga sausage (walang ham) ang ginawa noong 1,399.

Dahil sa inflation, tumaas ng 14,3 porsiyento ang mga presyo ng benta sa industriya, kaya tumaas din nang malaki ng 7,295 porsiyento ang mga benta mula EUR 8,499 bilyon hanggang EUR 16,5 bilyon.

Sa pagtaas ng 2,3 porsiyento mula 864.230 tonelada hanggang 883.854 tonelada, ang mga pinakuluang sausage, ang pinakamalaking lugar ng produkto, ay higit na lumaki. Ang dami ng produksyon para sa mga hilaw na sausage ay tumaas ng 1,6 porsiyento mula 331.985 tonelada hanggang 337.134 tonelada. Ang mga pinakuluang sausage ay tumaas ng 0,7 porsiyento mula 177.407 tonelada hanggang 178.616 tonelada.

Sa kasalukuyan, ang demand ay patuloy na nasusupil dahil sa inflation-related high cost pressure sa mga pribadong sambahayan. Dahil sa karaniwang mas mataas na antas ng presyo, ang mga pamalit sa karne at mga organikong produkto ay kailangang makipagpunyagi sa partikular na mahirap na mga kondisyon sa merkado at manatiling mga niches sa merkado.

Demand para sa karne na hinubog ng paghina ng pandemya, pagbabago sa lipunan, digmaan sa Ukraine at inflation

Ang pandemya ng Covid-19 at ang nauugnay na mga paghihigpit sa pangangalakal ng pagtutustos ng pagkain pati na rin ang pagtaas ng pagtuon sa pagtutustos sa bahay ay humubog sa pag-unlad ng demand noong 2020 at 2021. Sa unti-unting pagbubukas ng pampublikong buhay, ang mga gawi sa pagkonsumo ay naging normal noong 2022 at ito ay naging normal muli ay lalong kinakain sa labas, na nangangahulugan na ang mga pagbili ng karne at mga produktong karne ng mga pribadong sambahayan ay bumaba kumpara sa nakaraang taon. Idinagdag dito ang mga epekto ng napakalaking negatibong pag-uulat sa diumano'y mapaminsalang epekto ng produksyon ng karne sa kapaligiran, partikular sa mga greenhouse gas emissions.

Ayon sa market research institute na GfK, ang dami ng benta ng karne sa retail sector ay bumaba ng 8,7%. Gayunpaman, ang kabuuang gastos sa pagkain ay tumaas ng 8,3% dahil sa matalim na pagtaas ng mga presyo. Sa ikalawang kalahati ng taon, muling bumagsak ang mga benta ng gastronomy ng humigit-kumulang 20% (sa mga tuntunin ng mga benta) kumpara sa unang kalahati ng taon.

Ang matalim na pagtaas ng mga presyo para sa lahat ng mga pangunahing pangangailangan, pangunahin na sanhi ng mga kahihinatnan ng digmaan sa Ukraine, ay nagkaroon at patuloy na may malakas na epekto ng dampening sa demand para sa karne.

Bagama't tumataas ang benta ng mga pamalit sa karne, ang proporsyon ay nananatiling napakababa sa 2,5% kaugnay sa dami ng hinihinging karne, sausage at manok. Gaya ng iniulat ng Agrarmarkt-Informationsgesellschaft (AMI), ang volume turnover sa dibisyong ito ay tumaas ng 2021% noong 34. Noong 2020, 60% pa rin ang paglago. Para sa 2022, ang AMI ay nag-uulat ng karagdagang bumababang pagtaas ng 9,6%.

Ang kabuuang pagkonsumo ng karne sa Germany noong 2022 ay bumaba ng 4,2 kg hanggang 52 kg per capita kumpara sa nakaraang taon, na makikita sa isang pababang trend para sa lahat ng uri ng karne. Sa istatistikal na pagkonsumo ng per capita na 29,0 kg, ang baboy ay malinaw pa rin sa tuktok ng mga paborito ng mga mamimili ng Aleman, sa kabila ng pagbaba ng 2,8 kg. Pumapangalawa ang karne ng manok (12,7 kg; -0,4 kg), kasunod ang karne ng baka (8,7 kg; -0,9 kg). Ang pagkonsumo ng karne ng tupa at kambing ay nanatiling medyo matatag sa 0,6 kg at isa pang 1,0 kg ng iba pang uri ng karne (lalo na ang offal, laro, kuneho).

Ang pagtaas ng ikatlong bansa sa pag-export

Ang kalakalang panlabas ng Aleman sa mga produktong karne at karne ay mahigpit ding pinaghigpitan noong 2022 dahil sa higit pang pagkalat ng African swine fever (ASF), at maraming ikatlong bansa ang nagpapanatili ng pagbabawal sa pag-import ng baboy ng Aleman.

Sa mahusay na 3,4 milyong tonelada ng karne at mga produktong karne na na-export, ang industriya ng karne ng Aleman ay nagtala ng pagbaba sa dami ng 2022 tonelada (- 224.000%) noong 6,2. Gayunpaman, ang mga kita sa pag-export ay tumaas ng 16,7% sa halos €10 bilyon dahil sa malakas na pagtaas ng presyo.

Ang mga pag-export ng mga produktong German sausage ay bumaba sa 2022 t noong 152.586 (nakaraang taon: 154.439). Ang pag-export ng mga produktong karne ay umabot ng 514.825 t, 1.300 t higit pa sa nakaraang taon.

Ang pinakamahalagang bansang bumibili ng mga produktong karne at karne mula sa Germany ay ang mga bansa sa EU, kung saan 80 hanggang 90% ng mga dami ng pag-export ang dumadaloy, depende sa species ng hayop at kategorya ng produkto. Mula nang sumiklab ang ASF, nanatiling limitado ang pag-export ng baboy sa mga ikatlong bansa.

Ang sariwa at frozen na baboy ay umabot ng hindi bababa sa tatlong quarter ng lahat ng pag-export ng karne noong 2022, na ang dami ng export ay bumaba ng 12,4% sa kabuuang 1,46 milyong tonelada. Ang mga pag-export ng ikatlong bansa ay bumaba ng humigit-kumulang isang ikatlong taon-sa-taon pagkatapos bumagsak ng kalahati sa nakaraang taon. Bumagsak din ang pag-export ng mga by-product noong 2022, na may kabuuang pagbaba ng 11% (ikatlong bansa - 31%). Ang pangunahing dahilan nito ay pangunahin ang pagkawalang nauugnay sa ASP ng maraming mahahalagang pamilihan sa pagbebenta sa Asya, lalo na ang China.

Sa domestic trade, masyadong, ang German pork export ay nagtala ng pagbaba ng 2021% hanggang 7,3 million t kumpara noong 1,242, kahit na mas mababa. Ang bahagi ng mga ikatlong bansa sa kabuuang pag-export ng baboy ng Aleman ay bumaba mula sa magandang 19% noong 2021 hanggang 14% lamang noong 2022.

Ang mga sariwang at frozen na pag-export ng karne ng baka ay nanatiling halos flat noong 2022 kumpara sa nakaraang taon, na dating tumaas ng humigit-kumulang 6%. Ang dami ng export ay humigit-kumulang 252.000 t. Dahil sa matinding pagtaas ng mga presyo sa sektor ng karne ng baka, tumaas ang halaga ng pag-export ng 26% hanggang €1,5 bilyon.

Ang matalim na pagbaba ng mga pag-export sa mga ikatlong bansa sa pamamagitan ng 13% contrasted sa isang bahagyang pagtaas sa domestic kalakalan. Bilang resulta, ang bahagi ng mga benta sa domestic trade ay tumaas ng dalawang porsyentong puntos sa isang magandang 90%. Ang mga target na bansa sa labas ng EU ay higit sa lahat sa Norway, Switzerland, United Kingdom at Bosnia at Herzegovina. Ang mga pag-export sa Norway ay bumagsak ng humigit-kumulang 44% kumpara sa nakaraang taon sa 7.400 t lamang dahil sa pagsususpinde ng mga pagbabawas ng taripa, na kinukuha ng pamahalaang Norwegian depende sa sitwasyon sa merkado. Ang mga paghahatid sa Switzerland ay bumaba ng 4% hanggang 7.300 t. Ang mga paghahatid sa UK ay tumaas ng 60% hanggang sa humigit-kumulang 5.000 t.

Ang hinaharap na pag-unlad ng pagganap ng pag-export ng Aleman, dahil sa malaking kahalagahan ng sektor ng baboy, ay nakasalalay sa tagumpay ng mga hakbang sa pagpigil at, higit sa lahat, ang mga negosasyon sa rehiyonalisasyon ng ASP, na kailangang gawin ng Federal Ministry of Food and Agriculture (BMEL). masiglang pag-uugali sa mga ikatlong bansa. Itinataguyod ng asosasyon ang pagbubukas at pagpapatuloy ng mga pag-uusap sa mga responsableng awtoridad at delegasyon ng mga ikatlong bansa upang makamit ang karagdagang pagbubukas ng merkado. Ang mga merkado sa pag-export ay nananatiling may kahalagahan para sa pag-secure ng mga benta sa industriya ng karne ng Aleman, dahil ang halaga ay maaari lamang idagdag para sa mahahalagang pagbawas ng karne sa mga ikatlong bansa.

Sa maraming taon na ngayon, ang malaking bahagi ng tagumpay na nakamit sa pagpapalawak ng mga umiiral na relasyon at pagkapanalo ng mga bagong merkado ay maaaring maiugnay sa pakikipagtulungan sa German Meat. Pagkatapos ng pandemya ng Covid-19, ang promosyon sa pag-export na ito ay magagamit lamang muli sa karaniwang lawak mula noong ikalawang kalahati ng 2022.

Nagtala din ng pagbaba ang mga import

Noong 2022, bumaba ng 110.200 t o 5,1% year-on-year ang volume ng karne at mga produktong na-import sa kabuuang 2,03 milyong t. Sa kabaligtaran, ang mga pag-import ng karne ay patuloy na bumawi noong 2022 mula sa matinding pagbaba noong 2020 at tumaas muli kumpara noong 2021 ng humigit-kumulang 5% o 17.200 t hanggang sa humigit-kumulang 369.000 t, kabilang ang 117.991 sausages (kasama ang halos 8.000 t).

Sa sariwa at frozen karne ng baka umabot sa humigit-kumulang 2022% ng kabuuang dami ng pag-import ng karne at mga by-product noong 16. Ang isang magandang 87% ng karne ng baka ay ibinibigay mula sa ibang mga bansa sa EU. May kabuuang humigit-kumulang 317.200 t ng karne ng baka ang na-import, isang magandang 7% o 23.000 t na mas mababa kaysa noong 2021. Matapos alisin ang mga pagsasara ng catering, muling tumaas ang mga import mula sa mga ikatlong bansa, ngunit katamtaman lamang ng 2022% hanggang 8,1 t noong 41.154. Gayunpaman, ang makabuluhang pagbaba sa 2020 at 2021 ay hindi mabayaran. Noong 2019, 56.700 tonelada ng sariwa at frozen na karne ng baka ang na-import mula sa mga ikatlong bansa. Ang sitwasyon ng presyo sa sektor ng karne sa pangkalahatan, pati na rin ang matalim na pagtaas ng presyo sa partikular na kalakalan ng pagtutustos, ay tiyak na gumaganap ng isang mahalagang papel sa pag-uugali ng mga mamimili. Ang pinalamig na karne ng baka ay umabot sa 95,5% ng mga pag-import ng karne ng baka.

Halos dalawang-katlo ng mga Aleman Mga import ng ikatlong bansa ay ipinadala mula sa Argentina (63%). Ang mga paghahatid mula sa Brazil ay sumunod sa pangalawang lugar na may bahaging 10,7%. Nasa ikatlong pwesto ang Uruguay na may 9,2% na bahagi sa volume. Ang mga padala sa UK ay muling dumami. Sa 1.556 t, ito ay 3,8% ng ikatlong bansa na pag-import sa unahan ng USA na may 3,1%.

Ang mga Aleman import ng baboy bumaba ng 2022% hanggang 6,6 t (sariwa, pinalamig at nagyelo) noong 689.765. Ang isang mahusay na 97% ng lahat ng paghahatid ng sariwa at frozen na baboy ay nagmumula sa ibang mga estado ng miyembro ng EU. Dahil sa Brexit, bahagyang tumaas ang antas ng mga import mula sa mga ikatlong bansa kumpara sa pre-Brexit period, ngunit nanatiling bale-wala sa 17.000 t o 2,4% ng kabuuang import noong 2022. Bilang karagdagan sa UK, Chile, Norway, USA at Switzerland ay mga potensyal na supplier ng baboy sa EU. Ang karamihan sa mga paghahatid ng VK ay kalahati ng mga sows, na hindi sapat na ibinebenta doon.