陷入困境的動物越來越少,成本和監管不斷增加,人均肉類消費量穩定

德國肉類工業必須在長期困難的環境中維護自己的地位。造成這種困難局面的原因是政治不確定性和監管壓力導致生豬和牛數量減少,以及重要出口市場的持續限制。屠宰動物數量減少引發了屠宰行業整合的高壓,並導致工廠關閉和銷售。

同樣以中型為主的下游加工業也承受著能源和原物料價格高漲、薪資上漲以及勞動力短缺等因素造成的經濟負擔。成本的大幅上漲使得公司幾乎不可能以合理的價格提供產品。過去幾年的高通膨,尤其是食品的高通膨,讓消費者在購物時明顯感受到和不安。因此,價格再次在購買決策中發揮了更大的作用。

屠宰場和加工公司非常擔心德國已經實施或正在討論引入的各種法律法規可能產生的後果。國家單獨努力給國內生產的競爭力帶來了壓力,並使進入歐洲內部市場變得更加困難,而歐洲內部市場對於該行業的公司和員工來說非常重要。

這些協會也對正在進行的有關透過徵稅提高動物食品價格的討論持批評態度。動物福利分及動物食品增值稅提高所得所得均不得指定用途。如果國家和生產者之間沒有長期合約來確保資金直接流向農民,那麼這種稅收只能起到直接消費的作用,並進一步減少德國的畜牧業。此外,透過私部門的動物福利倡議,消費者已能夠選擇更高水準的畜牧業,從而支持向更高的動物福利轉型。

除了批評之外,也有一些正面的因素:整體通膨率,特別是食品通膨率再次下降。 2024年初首次確定食品價格年減。這增加了消費者的消費意願並導致肉類消費的穩定。去年這一數字僅下降了 430 克。與聯邦農業和食品部不同,這些協會並未將此歸因於動物食品的減少,而是歸因於先前與通貨膨脹相關的價格上漲。聯邦農業和食品部為重新開放因非洲豬瘟而關閉的市場所做的努力也產生了積極效果。

優惠

2023年,德國肉類產量較2022年下降280.000萬噸,至6,8萬噸屠宰。這意味著肉類產量連續第七年下降,並再次大幅下降4,0%。下降主要影響豬肉和牛肉。

商業屠殺 豬 與前一年相比,2023 年繼續 再次急劇下降 7,0%(-3,3 萬頭)至 43,8 萬頭。下降的唯一原因是家畜數量減少(-7,7%,至 42,3 萬隻)。與去年一樣,外國豬隻屠宰量再次增加,增幅達19,5%,達到約1,5萬頭。與 2022 年相比,豬肉產量下降 6,8%(307.000 萬噸SG)至 4,180 萬噸。 2024年初,下降趨勢持續不變。

商業屠宰數量 牛 2023年較上年下降 僅小幅增加 0,3% 至 2,99 萬頭動物。由於平均體重增加,屠宰重量從0,987萬噸增加到0,6萬噸,增加0,993%。屠宰量的下降影響了公牛、母牛和小牛。不過,小母牛的屠宰量以及較不重要的黃牛和幼牛的數量略有上升。屠宰公牛數量仍為1,114萬頭(負4.286頭),屠宰重量為451.000萬噸(負83噸)。屠宰乳牛數量減少2.100頭至1,006萬頭。然而,肉類數量略有增加近 2.100 噸,達到 317.000 噸。小母牛屠宰量增加2.100頭至527.000萬頭,肉類產量增加2.100噸至165.000萬噸。

也在該地區 羊 出現了下降。戰鬥次數達 1,073萬台,比4,6年減少2022%,屠宰重量為21.700噸(-5,5%)。然而,就綿羊而言,非商業部門屠宰的比例並不小,因此商業屠宰只能提供該部分的不完整情況。

肉製品產量雖有所下降但仍維持在較高水平

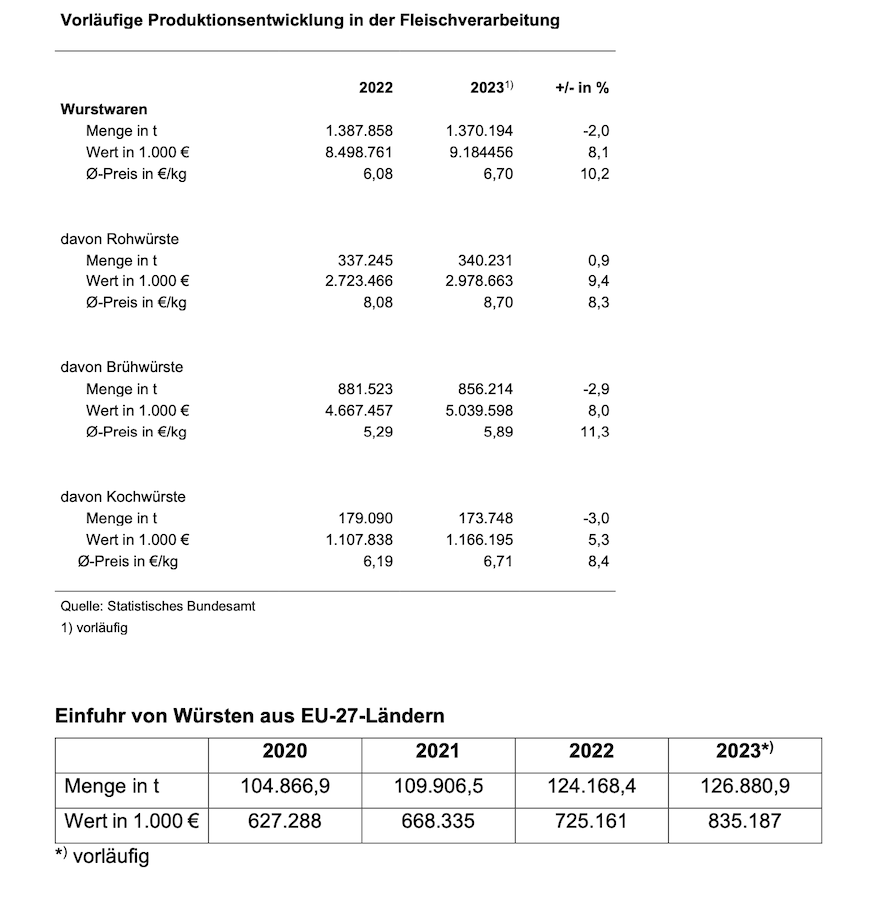

初步數據顯示,肉製品產量平均下降2%,平均價格上漲10,2%。同時,香腸、火腿的消費需求保持穩定。這清楚地表明歐洲競爭對手正在德國獲得越來越多的市場份額:2020年至2023年間,從其他歐盟國家進口到德國的香腸大幅增加,從104.866噸增加到126.880噸。

去年最大的產品系列是煮香腸,產量為856.214噸(2022年:881.523噸),領先於生香腸340.231噸(2022年:337.245噸)和熟香腸173.749噸(2022年:179.090噸)。其他肉類產品,如生火腿或熟火腿,沒有被官方統計記錄。此外,肉類產業的公司也生產肉類替代產品。然而,在通貨膨脹的背景下,成長可能失去了一些動力。與肉製品相比,肉類替代品的價值相對較低。 2023 年,德國生產的肉類和肉製品價值約為 43 億歐元,幾乎是肉類替代產品價值的 80 倍。

成本和監管持續增加

與原料成本同步,幾乎所有領域的能源、通行費和燃料價格都在持續上漲,這使得香腸和火腿產品的能源密集生產變得更加昂貴。勞動成本上升給生產者帶來巨大的成本壓力。熟練工人的短缺也對肉類行業構成了嚴峻的挑戰。無法滿足。

由於國家和歐洲層面的監管要求不斷增加,例如作為綠色協議和供應鏈盡職調查法案一部分的企業永續發展報告指令 (CSRD) 的分類和報告義務,公司面臨的風險顯著增加。在國際環境中的競爭力顯著降低。諸如畜牧業標籤或原產地標籤等消費者政策決定也意味著大量的記錄和控制活動,不僅涉及國家監督,也給公司帶來進一步沉重的官僚負擔。

人均肉類消費量穩定

整體而言,2023年德國人均肉類消費量較前一年僅小幅下降0,4公斤至51,6公斤。人均豬肉消費量下降至27,5公斤(-0,6公斤),牛肉消費量下降至人均8,9公斤(-0,6公斤)。然而,人均禽肉消費量增加至 13,1 公斤(增加 0,9 公斤)。綿羊和山羊肉的消費量保持相對穩定,為 0,6 公斤,其他肉類(特別是內臟、野味、兔肉)的消費量為 1,4 公斤。上述數字包括香腸和火腿等肉類的消費量,約為人均26公斤。

第三國出口下降

2023年,由於非洲豬瘟(ASF)的發生等原因,德國肉類和肉製品的出口也受到嚴格限制,儘管該動物疾病在德國的進一步蔓延是可以預防的。許多第三國仍維持對德國豬肉的進口禁令。

德國肉類及肉製品出口量為 3,07 萬噸,2023 年德國肉類工業出口量下降 418.000 萬噸(-12%),這一降幅在近期是史無前例的。然而,由於價格持續上漲,出口收入成長了 2,1%,達到 10,5 億歐元。

2023年德國香腸產品出口量降至161.000噸(上年度:165.300噸)。肉製品出口總量528.900萬噸,較上年減少18.000萬噸。價格上漲也導致出口收入增加 166,7 億歐元,達到 2,909 億歐元。德國肉類和肉製品最重要的買家國是歐盟國家,根據動物種類和產品類別,80% 至 90% 的出口量流向這些國家。自非洲豬瘟爆發以來,向第三國出口豬肉的情況非常有限。

新鮮和冷凍食品的出口 豬肉 2023年減少235.000萬噸至1.235億噸。

對第三國的出口較去年同期下降了五分之一(-22,5%)。 2022 年,降幅明顯更高,達-33%。略有放鬆的原因是關於 ASP 區域化和新營運許可的成功談判,特別是與韓國的談判。副產品出口也大幅下降,累計下降19,1%。造成這種情況的主要原因是許多重要銷售市場(特別是亞洲)與非洲豬瘟相關的進口禁令。國內市場對這些產品的需求下降了五分之一以上。因此,這些產品在第三國市場的銷售仍然至關重要。

在國內貿易方面,德國豬肉出口量較 2022 年下降 15%,至 1,1 萬噸左右。第三國在德國豬肉出口總額的份額從35年的2020%下降到19年的2021%,並在14年和15年進一步降至2022-2023%。

繼2020年新冠疫情大幅下滑後,新鮮和冷凍牛肉出口在2021年有所回升。 2022 年產量進一步小幅回升,總量約 260.100 噸。 2023年小幅下降1,5%。對第三國出口大幅下降近 40%,但被國內貿易小幅成長 (+2,6%) 所抵銷。國內貿易銷售份額因此上升了四個百分點,達到 94%。歐盟以外的主要目標國家是瑞士、波士尼亞和黑塞哥維那、英國和挪威。對挪威的出口量較前一年下降約 75%,僅 1.876 噸。原因是,自2022年43月起,挪威鑑於國內市場情勢,不再對現有配額以外的牛肉給予關稅減免。向瑞士的交付量也大幅下降 4.150%,至 57 噸。對英國的出口也大幅下降 2.133%,至 XNUMX 噸左右。

由於豬肉產業的高度重要性,德國出口績效的未來發展取決於遏制非洲豬瘟(ASF)措施的成功,尤其是聯邦食品和飲料部進行的區域化談判。開展。值得慶幸的是,現在可以在這裡看到初步進展。自 2023 年起,可以再次向韓國出口,為馬來西亞提供商定的獸醫證書也迫在眉睫。對於可能重新開放對中國的出口也出現了第一縷希望。

肉類工業協會繼續呼籲與第三國相關當局和代表團展開並繼續進行討論,以實現進一步的市場開放。出口市場對於確保德國肉類產業的銷售仍然至關重要,因為基本肉類的附加價值只能在第三國實現。

整體而言,進口並沒有呈現明顯趨勢

2023年肉類產品進口持續增加,與2022年相比增加約4,6噸,增幅約18.000%,達到約398.000噸,其中香腸產品進口127.000噸(加上2.700噸)。然而,2023年肉類和內臟進口量較上年減少78.000萬噸,降幅3,7%,總量為2,02萬噸。

新鮮和冷凍 牛肉 2023年,肉類及副產品幾乎佔進口總量的15%。 85% 的牛肉是從其他歐盟國家供應的。牛肉進口總量約296.000噸,比14年減少近78.000%,即2021噸。

來自第三國的進口量再次增加,但 2023 年僅小幅增加 3,6%,至 43.800 噸。然而,儘管過去兩年有所增長,但2020年和2021年的大幅下降仍無法得到補償。 2019年,第三國進口新鮮和冷凍牛肉56.700萬噸。肉類產業的整體價格走勢,以及尤其是餐飲業的持續強勁價格上漲,無疑對消費者行為發揮重要作用。冰鮮牛肉佔牛肉進口量的82%。

幾乎三分之二的德國人 第三國進口 是從阿根廷交付的(65%)。巴西和烏拉圭緊隨其後,各佔 10%(各 4.500 噸)。來自英國的交貨量再次增加。進口量為 1.938 噸,佔第三國進口量的 4,4%,領先美國的 3,0%。

德國人 豬肉進口 2023 年下降 10,6%,至 639.985 噸(新鮮、冷藏和冷凍)。其中 97% 來自其他歐盟成員國。由於英國脫歐,來自第三國的進口水準與脫歐前相比略有增加,但 14.700 年仍然微不足道,為 2023 噸。除英國外,智利、挪威、美國和瑞士也可能是歐盟的豬肉供應國。大部分銷售交付量(10.000 噸)是母豬的一半,在那裡沒有找到足夠的銷售。

{kind=link}