Menos animales en el anzuelo, los costos y la regulación aumentan, el consumo de carne per cápita es estable

La industria cárnica alemana tiene que imponerse en un entorno permanentemente difícil. Las razones de la difícil situación son las reducciones de las poblaciones de ganado porcino y bovino provocadas por la incertidumbre política y la presión regulatoria, y las restricciones actuales en importantes mercados de exportación. El menor volumen de animales para sacrificio ha provocado una gran presión para la consolidación en la industria del sacrificio y ha provocado cierres de plantas y ventas.

La industria transformadora, que también es predominantemente de tamaño mediano, también sufre las cargas económicas causadas, entre otras cosas, por los altos precios de la energía y las materias primas y el aumento de los salarios, junto con una escasez simultánea de mano de obra. Los enormes aumentos de costos hacen que sea casi imposible para las empresas ofrecer sus productos a precios razonables. La alta inflación de los últimos años, especialmente en el caso de los alimentos, claramente ha afectado e inquietado a los consumidores a la hora de comprar. En consecuencia, el precio volvió a jugar un papel más importante en la decisión de compra.

Los mataderos y las empresas procesadoras están muy preocupados por las posibles consecuencias de las diversas normas legales que ya se han implementado en Alemania o cuya introducción se está discutiendo. Los esfuerzos nacionales en solitario ejercen presión sobre la competitividad de la producción nacional y dificultan el acceso al mercado interior europeo, de gran importancia para las empresas y los empleados del sector.

Las asociaciones también critican el debate en curso sobre el aumento del precio de los alimentos de origen animal mediante una tasa. No se pueden destinar ni un céntimo de bienestar animal ni los ingresos derivados de un aumento del tipo del IVA sobre los alimentos de origen animal. Sin contratos a largo plazo entre el Estado y los productores que garanticen que los fondos vayan directamente a los agricultores, un impuesto de este tipo sólo serviría para dirigir el consumo y reducir aún más la cría de animales en Alemania. Además, a través de la iniciativa del sector privado Bienestar Animal, los consumidores ya pueden optar por niveles más altos de cría de animales y así apoyar la transformación hacia un mayor bienestar animal.

Además de las críticas, también hay algunos elementos positivos: la tasa de inflación en general y en particular la de los alimentos está cayendo nuevamente. Por primera vez, a principios de 2024 se determinaron los precios de los alimentos que cayeron año tras año. Esto aumenta la disposición de los consumidores a gastar y conduce a una estabilización del consumo de carne. El año pasado esta cantidad cayó sólo 430 gramos. A diferencia del Ministerio Federal de Agricultura y Alimentación, las asociaciones no atribuyen esto a un abandono de los alimentos de origen animal, sino a los anteriores aumentos de precios relacionados con la inflación. También tuvieron un efecto positivo los esfuerzos del Ministerio Federal de Agricultura y Alimentación para reabrir los mercados cerrados debido a la peste porcina africana.

la oferta

En 2023, la producción de carne en Alemania cayó en 2022 toneladas hasta 280.000 millones de toneladas de peso al sacrificio en comparación con 6,8. Esto significa que la producción de carne ha disminuido por séptimo año consecutivo y volvió a caer bruscamente hasta el 4,0%. La caída afectó principalmente a la carne de cerdo y de vacuno.

La matanza comercial de Cerdos continuó en 2023 en comparación con el año anterior y volvió a caer de forma muy pronunciada, un 7,0% (-3,3 millones de animales), hasta 43,8 millones de cabezas.. El descenso se debió únicamente al menor número de animales domésticos (-7,7% hasta 42,3 millones de animales). Como el año anterior, el número de sacrificios de cerdos extranjeros volvió a aumentar, esta vez un 19,5%, hasta alrededor de 1,5 millones de animales. En comparación con 2022, la producción de carne de cerdo cayó un 6,8% (307.000 t SG) hasta 4,180 millones de t. La tendencia a la baja continuó sin cambios a principios de 2024.

El número de sacrificados comerciales Rindern disminuyó en 2023 en comparación con el año anterior sólo un ligero aumento del 0,3% a 2,99 millones de animales. Debido al aumento del peso medio, el peso al sacrificio aumentó un 0,987%, de 0,6 millones de toneladas a 0,993 millones de toneladas. La disminución del sacrificio afectó a toros, vacas y terneros. Sin embargo, aumentó ligeramente el número de novillas sacrificadas y el número de bueyes y bovinos jóvenes, que tienen poca importancia. El número de toros sacrificados fue todavía de 1,114 millones (menos 4.286) y el peso al sacrificio de 451.000 t (menos 83 t). El número de vacas sacrificadas disminuyó en 2.100 hasta 1,006 millones. La cantidad de carne, sin embargo, aumentó ligeramente, casi 2.100 t, hasta 317.000 t. El número de novillas sacrificadas aumentó en 2.100 hasta 527.000 y la cantidad de carne aumentó en 2.100 t hasta 165.000 t.

También en el campo de Oveja hubo un descenso. El número de batallas ascendió a 1,073 millones de unidades, un 4,6% menos que en 2022, con un peso sacrificio de 21.700 t (-5,5%). Sin embargo, en el caso del ganado ovino, la proporción de sacrificios en el sector no comercial no es insignificante, por lo que el sacrificio comercial sólo proporciona una imagen incompleta de este segmento.

La producción de productos cárnicos se mantiene en un nivel alto a pesar del descenso

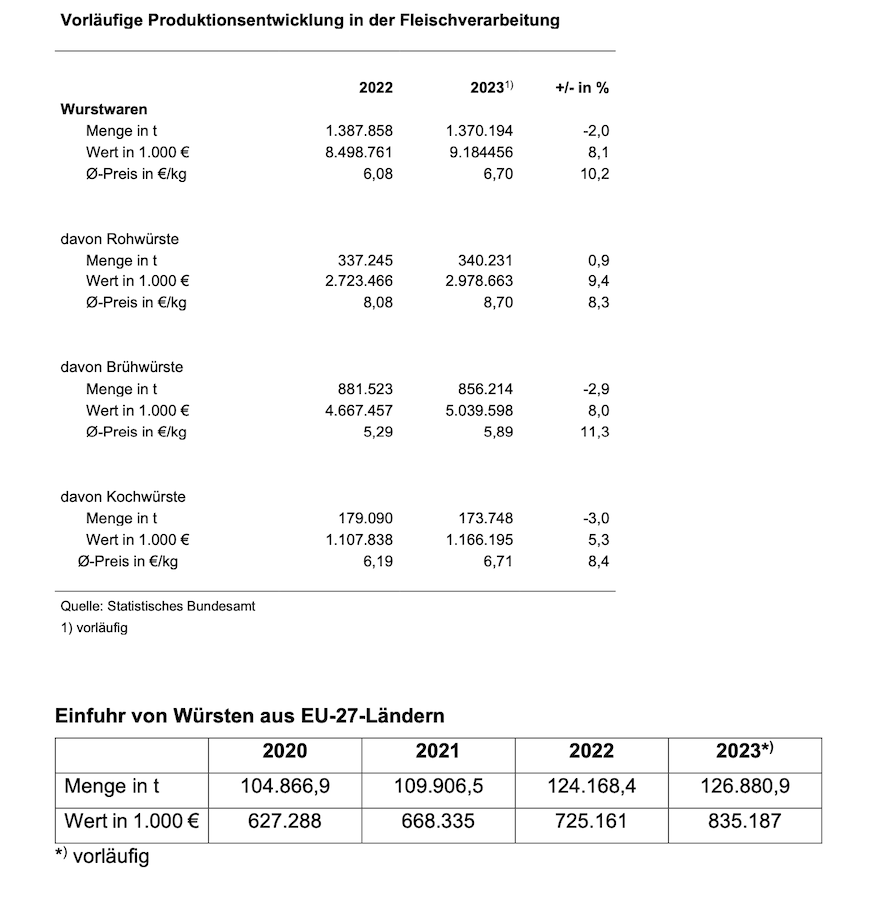

Según cifras preliminares, el volumen de producción de productos cárnicos cayó una media del 2%, mientras que el precio medio aumentó un 10,2%. Al mismo tiempo, la demanda de embutidos y jamón se mantuvo estable. Esto es una clara indicación de que los competidores europeos están ganando cuotas de mercado cada vez mayores en Alemania: las importaciones de salchichas de otros países de la UE a Alemania aumentaron significativamente de 2020 t a 2023 t entre 104.866 y 126.880.

La gama de productos más amplia el año pasado fue la de embutidos cocidos con un volumen de producción de 856.214 t (2022: 881.523 t), por delante de los embutidos crudos con 340.231 t (2022: 337.245 t) y los embutidos cocidos con 173.749 t (2022: 179.090 t). Otros productos cárnicos, como el jamón crudo o cocido, no figuran en las estadísticas oficiales. Además, las empresas de la industria cárnica también fabrican productos sustitutivos de la carne. Sin embargo, es posible que el crecimiento haya perdido algo de impulso, también en un contexto de inflación. El valor de los productos sustitutivos de la carne es relativamente bajo en comparación con los productos cárnicos. En 2023, el valor de la carne y los productos cárnicos producidos en Alemania ascendió a unos 43 mil millones de euros, es decir, casi 80 veces el valor de los productos sustitutivos de la carne.

Los costos y la regulación continúan aumentando

Paralelamente a los costes de las materias primas, los precios aumentan continuamente en casi todos los ámbitos, como la energía, los peajes y el combustible, lo que encarece aún más la producción de embutidos y productos de jamón, que consume mucha energía. Los crecientes costos laborales están ejerciendo una presión de costos significativa sobre los productores. La escasez de trabajadores cualificados también representa un grave desafío para la industria cárnica. Además, los altos convenios colectivos en el sector público y en los ferrocarriles, así como las demandas de reducción de la jornada laboral con compensación salarial completa, aumentan las expectativas de que las empresas predominantemente medianas. la economía no puede satisfacer.

Debido a los crecientes requisitos regulatorios a nivel nacional y europeo, como la taxonomía y las obligaciones de presentación de informes a través de la Directiva de Informes de Sostenibilidad Corporativa (CSRD) como parte del Green Deal y la Ley de Diligencia Debida de la Cadena de Suministro, las empresas están expuestas a un aumento significativo de La burocracia, que afecta a la competitividad en el entorno internacional, se reduce significativamente. Las decisiones en materia de política de consumo, como el etiquetado de cría o el etiquetado de origen, también implican considerables actividades de documentación y control, no sólo por parte de la vigilancia estatal, sino también cargas burocráticas importantes para las empresas.

El consumo de carne per cápita se estabilizó

En general, el consumo de carne en Alemania en 2023 cayó sólo ligeramente en 0,4 kg, hasta 51,6 kg per cápita, en comparación con el año anterior. El consumo de carne de cerdo cayó a 27,5 kg per cápita (-0,6 kg) y de carne vacuna a 8,9 kg per cápita (-0,6 kg). El consumo de carne de ave, sin embargo, aumentó a 13,1 kg/cápita (+ 0,9 kg). El consumo de carne de ovino y caprino se mantuvo relativamente estable, con 0,6 kg y otros 1,4 kg de otros tipos de carne (en particular, despojos, caza y conejo). Las cifras mencionadas incluyen el consumo de carne en forma de embutido y jamón, que ronda los 26 kg/cápita.

Las exportaciones de terceros países disminuyen

Las exportaciones alemanas de carne y productos cárnicos también se vieron fuertemente restringidas en 2023 debido, entre otras cosas, a la aparición de la peste porcina africana (PPA), aunque se pudo evitar una mayor propagación de la enfermedad animal en Alemania. Muchos terceros países han mantenido prohibiciones de importación de carne de cerdo alemana.

Con 3,07 millones de toneladas de carne y productos cárnicos exportados, la industria cárnica alemana registró una disminución de volúmenes de 2023 toneladas (-418.000%) en 12, una disminución que no tiene paralelo en los últimos tiempos. Sin embargo, los ingresos por exportaciones aumentaron un 2,1% hasta unos buenos 10,5 millones de euros debido al continuo aumento de precios.

Las exportaciones de embutidos alemanes cayeron en 2023 a 161.000 t (año anterior: 165.300 t). Las exportaciones totales de productos cárnicos ascendieron a 528.900 t, 18.000 t menos que el año anterior. También en este caso, los aumentos de precios provocaron que los ingresos por exportaciones aumentaran en 166,7 millones de euros, hasta 2,909 millones de euros. Los países compradores más importantes de carne y productos cárnicos de Alemania son los países de la UE, a los que se dirige entre el 80 y el 90% del volumen de exportación, dependiendo de la especie animal y la categoría de producto. Desde el brote de peste porcina africana, la exportación de carne de cerdo a terceros países sólo ha sido posible de forma muy limitada.

La exportación de alimentos frescos y congelados. Cerdo cayó en 2023 toneladas hasta 235.000 millones de toneladas en 1.235.

Las exportaciones a terceros países cayeron una quinta parte interanual (-22,5%). En 2022, la caída fue significativamente mayor: -33%. El motivo de esta ligera relajación fueron las negociaciones exitosas, especialmente con Corea del Sur, sobre la regionalización de ASP y nuevas licencias operativas. Las exportaciones de subproductos también cayeron con fuerza, cayendo en total un 19,1%. La razón principal de esto es la prohibición de importar en muchos mercados importantes (especialmente en Asia) las importaciones relacionadas con la peste porcina africana. La demanda de estos productos en el mercado interno cayó más de una quinta parte. Por tanto, la venta de estos productos en los mercados de terceros países sigue siendo esencial.

En el comercio interior, las exportaciones alemanas de carne de cerdo cayeron un 2022% hasta alrededor de 15 millones de toneladas en comparación con 1,1. La participación de terceros países en las exportaciones totales de carne de cerdo alemana cayó de un buen 35% en 2020 al 19% en 2021 y a solo el 14-15% en 2022 y 2023.

Tras la fuerte caída del año Corona 2020, las exportaciones de carne vacuna fresca y congelada se recuperaron ligeramente en 2021. En 2022 se produjo una nueva ligera recuperación hasta un volumen total de alrededor de 260.100 toneladas. Hubo una pequeña caída del 2023% en 1,5. La fuerte caída de las exportaciones a terceros países, de casi el 40%, se vio compensada por un ligero aumento del comercio interior (+2,6%). Así, la proporción de las ventas en el comercio interior aumentó cuatro puntos porcentuales hasta un buen 94%. Los principales países destinatarios fuera de la UE fueron Suiza, Bosnia-Herzegovina, el Reino Unido y Noruega. Las exportaciones a Noruega cayeron alrededor de un 75% en comparación con el año anterior, hasta sólo 1.876 toneladas. La razón es que, desde agosto de 2022, Noruega ya no concede reducciones arancelarias para la carne vacuna fuera de las cuotas existentes, en vista de la situación del mercado interno. Las entregas a Suiza también cayeron bruscamente, un 43%, hasta 4.150 toneladas. Las exportaciones al Reino Unido también registraron una fuerte caída del 57%, hasta alrededor de 2.133 toneladas.

La evolución futura de las exportaciones alemanas, debido a la gran importancia del sector porcino, depende del éxito de las medidas de contención de la peste porcina africana (PPA) y, sobre todo, de las negociaciones de regionalización llevadas a cabo por el Ministerio Federal de Alimentación y La agricultura (BMEL) con terceros países debe llevarse a cabo con vigor. Afortunadamente, el progreso inicial ahora se puede ver aquí. Las exportaciones a Corea del Sur han vuelto a ser posibles desde 2023 y la entrega de un certificado veterinario acordado para Malasia es inminente. También aparecen los primeros rayos de esperanza con respecto a una posible reapertura de las exportaciones a China.

La asociación de la industria cárnica sigue pidiendo que se abran y prosigan los debates con las autoridades y delegaciones pertinentes de terceros países para lograr una mayor apertura del mercado. Los mercados de exportación siguen siendo de vital importancia para asegurar las ventas de la industria cárnica alemana, ya que el valor añadido de los cortes de carne esenciales sólo se puede conseguir en terceros países.

En general, las importaciones no muestran una tendencia clara

Las importaciones de productos cárnicos continuaron aumentando en 2023 y aumentaron alrededor de un 2022% o 4,6 t hasta alrededor de 18.000 t en comparación con 398.000, incluidas 127.000 t de productos embutidos (más 2.700 t). Sin embargo, la importación cuantitativa de carne y despojos cayó en 2023 en comparación con el año anterior en 78.000 toneladas o un 3,7%, hasta un volumen total de 2,02 millones de toneladas.

En fresco y congelado carne de res En 2023 representó casi el 15% del volumen total de importaciones de carne y subproductos. Un buen 85% de la carne de vacuno procedía de otros países de la UE. Se importó un total de alrededor de 296.000 t de carne de vacuno, casi un 14% o 78.000 t menos que en 2021.

Las importaciones de terceros países volvieron a aumentar, pero sólo ligeramente, un 2023%, hasta 3,6 toneladas en 43.800. Sin embargo, la importante caída de 2020 y 2021 no pudo compensarse a pesar de los aumentos de los dos últimos años. En 2019 se importaron de terceros países 56.700 toneladas de carne vacuna fresca y congelada. La evolución de los precios en el sector cárnico en general, pero también los continuos y fuertes aumentos de precios en el sector de la restauración en particular, desempeñan sin duda un papel importante en el comportamiento del consumidor. La carne de vacuno refrigerada representó el 82 por ciento de las importaciones de carne vacuna.

Casi dos tercios de los alemanes Importaciones de terceros países fue entregado desde Argentina (65%). Brasil y Uruguay le siguen casi a la par con una cuota del 10% cada uno (4.500 t cada uno). Las entregas desde el Reino Unido han vuelto a aumentar. Con 1.938 toneladas, esto representa el 4,4% de las importaciones de terceros países, por delante de EE.UU. con un 3,0%.

El alemán Importaciones de carne de cerdo cayó un 2023% hasta 10,6 t (frescos, refrigerados y congelados) en 639.985. Un buen 97% de esta cantidad proviene de otros estados miembros de la UE. Debido al Brexit, el nivel de importaciones de terceros países aumentó ligeramente en comparación con el período anterior al Brexit, pero siguió siendo insignificante: 14.700 toneladas en 2023. Además del Reino Unido, Chile, Noruega, EE.UU. y Suiza son posibles proveedores de carne de cerdo para la UE. La mayoría de las entregas de ventas (10.000 t) son para mitades de cerdas, que no encuentran suficientes ventas allí.

{kind=link}