陷入困境的动物越来越少,成本和监管不断增加,人均肉类消费量稳定

德国肉类工业必须在长期困难的环境中维护自己的地位。造成这一困难局面的原因是政治不确定性和监管压力导致生猪和牛数量减少,以及重要出口市场的持续限制。屠宰动物数量减少引发了屠宰行业整合的高压,并导致工厂关闭和销售。

同样以中型为主的下游加工业也承受着能源和原材料价格高企、工资上涨以及劳动力短缺等因素造成的经济负担。成本的大幅上涨使得公司几乎不可能以合理的价格提供产品。过去几年的高通胀,尤其是食品的高通胀,让消费者在购物时明显感受到和不安。因此,价格再次在购买决策中发挥了更大的作用。

屠宰场和加工公司非常担心德国已经实施或正在讨论引入的各种法律法规可能产生的后果。国家单独努力给国内生产的竞争力带来了压力,并使进入欧洲内部市场变得更加困难,而欧洲内部市场对于该行业的公司和员工来说非常重要。

这些协会还对正在进行的有关通过征税提高动物食品价格的讨论持批评态度。动物福利分和动物食品增值税提高所得收入均不得指定用途。如果国家和生产者之间没有长期合同来确保资金直接流向农民,那么这种征税只能起到直接消费的作用,并进一步减少德国的畜牧业。此外,通过私营部门的动物福利倡议,消费者已经能够选择更高水平的畜牧业,从而支持向更高的动物福利转型。

除了批评之外,也有一些积极的因素:总体通胀率,特别是食品通胀率再次下降。 2024 年初,食品价格首次较上年下降。这增加了消费者的消费意愿并导致肉类消费的稳定。去年这一数字仅下降了 430 克。与联邦农业和食品部不同,这些协会并未将此归因于动物食品的减少,而是归因于之前与通货膨胀相关的价格上涨。联邦农业和食品部为重新开放因非洲猪瘟而关闭的市场所做的努力也产生了积极效果。

报价

2023年,德国肉类产量较2022年下降280.000万吨,至6,8万吨屠宰量。这意味着肉类产量连续第七年下降,并再次大幅下降4,0%。下降主要影响猪肉和牛肉。

商业屠杀 猪 与上一年相比,2023 年继续 再次大幅下降 7,0%(-3,3 万头)至 43,8 万头。下降的唯一原因是家畜数量减少(-7,7%,至 42,3 万只)。与去年一样,外国生猪屠宰量再次增加,增幅达19,5%,达到约1,5万头。与 2022 年相比,猪肉产量下降 6,8%(307.000 万吨SG)至 4,180 万吨。 2024年初,下降趋势继续保持不变。

商业屠宰数量 牛 2023年较上年有所下降 仅小幅增加 0,3% 至 2,99 万头动物。由于平均体重增加,屠宰重量从0,987万吨增加到0,6万吨,增长0,993%。屠宰量的下降影响了公牛、母牛和小牛。不过,小母牛的屠宰量以及不太重要的黄牛和幼牛的数量略有增加。屠宰公牛数量仍为1,114万头(负4.286头),屠宰重量为451.000万吨(负83吨)。屠宰奶牛数量减少2.100头至1,006万头。然而,肉类数量略有增加近 2.100 吨,达到 317.000 吨。小母牛屠宰量增加2.100头至527.000万头,肉类产量增加2.100吨至165.000万吨。

同样在领域 羊 出现了下降。战斗次数达 1,073万台,比4,6年减少2022%,屠宰重量为21.700吨(-5,5%)。然而,就绵羊而言,非商业部门屠宰的比例并不小,因此商业屠宰只能提供该部分的不完整情况。

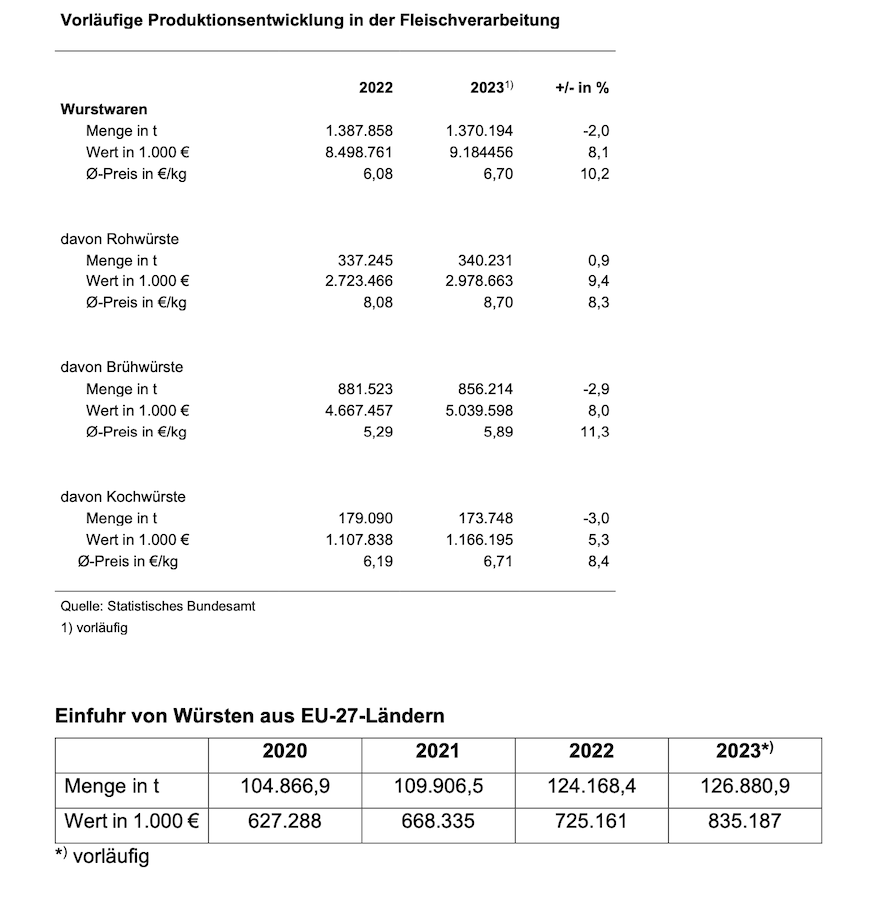

肉制品产量虽有所下降但仍保持较高水平

初步数据显示,肉制品产量平均下降2%,平均价格上涨10,2%。与此同时,香肠、火腿的消费需求保持稳定。这清楚地表明欧洲竞争对手正在德国获得越来越多的市场份额:2020年至2023年间,从其他欧盟国家进口到德国的香肠大幅增加,从104.866吨增加到126.880吨。

去年最大的产品系列是煮香肠,产量为856.214吨(2022年:881.523吨),领先于生香肠340.231吨(2022年:337.245吨)和熟香肠173.749吨(2022年:179.090吨)。其他肉类产品,如生火腿或熟火腿,没有被官方统计记录。此外,肉类行业的公司还生产肉类替代产品。然而,在通货膨胀的背景下,增长可能失去了一些动力。与肉制品相比,肉类替代品的价值相对较低。 2023 年,德国生产的肉类和肉制品价值约为 43 亿欧元,几乎是肉类替代产品价值的 80 倍。

成本和监管持续增加

与原材料成本同步,能源、通行费和燃料等几乎所有领域的价格都在持续上涨,这使得香肠和火腿产品的能源密集型生产变得更加昂贵。劳动力成本上升给生产商带来巨大的成本压力。熟练工人的短缺也对肉类行业构成了严峻的挑战。此外,公共部门和铁路的高额集体谈判协议以及减少工作时间和全额工资补偿的要求正在提高对以中型企业为主的期望。经济无法满足。

由于国家和欧洲层面的监管要求不断增加,例如作为绿色协议和供应链尽职调查法案一部分的企业可持续发展报告指令 (CSRD) 的分类和报告义务,公司面临的风险显着增加。官僚主义,影响在国际环境中的竞争力显着降低。诸如畜牧业标签或原产地标签等消费者政策决定也意味着大量的记录和控制活动,不仅涉及国家监督,而且还给公司带来进一步沉重的官僚负担。

人均肉类消费量稳定

总体而言,2023年德国人均肉类消费量较上一年仅小幅下降0,4公斤至51,6公斤。人均猪肉消费量下降至27,5公斤(-0,6公斤),牛肉消费量下降至人均8,9公斤(-0,6公斤)。然而,人均禽肉消费量增加至 13,1 公斤(增加 0,9 公斤)。绵羊和山羊肉的消费量保持相对稳定,为 0,6 公斤,其他肉类(特别是内脏、野味、兔肉)的消费量为 1,4 公斤。上述数字包括香肠和火腿等肉类的消费量,约为人均26公斤。

第三国出口下降

2023年,由于非洲猪瘟(ASF)的发生等原因,德国肉类和肉制品的出口也受到严格限制,尽管该动物疾病在德国的进一步蔓延是可以预防的。许多第三国仍维持对德国猪肉的进口禁令。

德国肉类及肉制品出口量为 3,07 万吨,2023 年德国肉类工业出口量下降 418.000 万吨(-12%),这一降幅在近期是史无前例的。然而,由于价格持续上涨,出口收入增长了 2,1%,达到 10,5 亿欧元。

2023年德国香肠产品出口量降至161.000吨(上年:165.300吨)。肉制品出口总量528.900万吨,比上年减少18.000万吨。价格上涨也导致出口收入增加 166,7 亿欧元,达到 2,909 亿欧元。德国肉类和肉制品最重要的买家国是欧盟国家,根据动物种类和产品类别,80% 至 90% 的出口量流向这些国家。自非洲猪瘟爆发以来,向第三国出口猪肉的情况非常有限。

新鲜和冷冻食品的出口 猪肉 2023年减少235.000万吨至1.235亿吨。

对第三国的出口同比下降了五分之一(-22,5%)。 2022 年,降幅明显更高,达到-33%。略有放松的原因是关于 ASP 区域化和新运营许可证的成功谈判,特别是与韩国的谈判。副产品出口也大幅下降,累计下降19,1%。造成这种情况的主要原因是许多重要销售市场(特别是亚洲)与非洲猪瘟相关的进口禁令。国内市场对这些产品的需求下降了五分之一以上。因此,这些产品在第三国市场的销售仍然至关重要。

在国内贸易方面,德国猪肉出口量较 2022 年下降 15%,至 1,1 万吨左右。第三国在德国猪肉出口总额中的份额从35年的2020%下降到19年的2021%,并在14年和15年进一步降至2022-2023%。

继2020年新冠疫情大幅下滑后,新鲜和冷冻牛肉出口在2021年有所回升。 2022 年产量进一步小幅回升,总量约为 260.100 吨。 2023年小幅下降1,5%。对第三国出口大幅下降近 40%,但被国内贸易小幅增长 (+2,6%) 所抵消。国内贸易销售份额因此上升了四个百分点,达到 94%。欧盟以外的主要目标国家是瑞士、波斯尼亚和黑塞哥维那、英国和挪威。对挪威的出口量较上年下降约 75%,仅为 1.876 吨。原因是,自2022年43月起,挪威鉴于国内市场形势,不再对现有配额之外的牛肉给予关税减免。向瑞士的交付量也大幅下降 4.150%,至 57 吨。对英国的出口也大幅下降 2.133%,至 XNUMX 吨左右。

由于猪肉行业的高度重要性,德国出口业绩的未来发展取决于遏制非洲猪瘟(ASF)措施的成功,尤其是联邦食品和饮料部进行的区域化谈判。与第三国的农业(BMEL)必须大力开展。值得庆幸的是,现在可以在这里看到初步进展。自 2023 年起,可以再次向韩国出口,为马来西亚提供商定的兽医证书也迫在眉睫。对于可能重新开放对中国的出口也出现了第一缕希望。

肉类工业协会继续呼吁与第三国有关当局和代表团展开并继续进行讨论,以实现进一步的市场开放。出口市场对于确保德国肉类行业的销售仍然至关重要,因为基本肉类的附加值只能在第三国实现。

总体而言,进口没有呈现明显趋势

2023年肉类产品进口继续增加,与2022年相比增加约4,6吨,增幅约18.000%,达到约398.000吨,其中香肠产品进口127.000吨(加上2.700吨)。然而,2023年肉类和内脏进口量较上年减少78.000万吨,降幅3,7%,总量为2,02万吨。

新鲜和冷冻 牛肉 2023年,肉类及副产品几乎占进口总量的15%。 85% 的牛肉是从其他欧盟国家供应的。牛肉进口总量约为296.000吨,比14年减少近78.000%,即2021吨。

来自第三国的进口量再次增加,但 2023 年仅小幅增长 3,6%,至 43.800 吨。然而,尽管过去两年有所增长,但2020年和2021年的大幅下降仍无法得到补偿。 2019年,从第三国进口新鲜和冷冻牛肉56.700万吨。肉类行业的整体价格走势,以及尤其是餐饮行业的持续强劲价格上涨,无疑对消费者行为发挥着重要作用。冰鲜牛肉占牛肉进口量的82%。

几乎三分之二的德国人 第三国进口 是从阿根廷交付的(65%)。巴西和乌拉圭紧随其后,各占 10%(各 4.500 吨)。来自英国的交货量再次增加。进口量为 1.938 吨,占第三国进口量的 4,4%,领先于美国的 3,0%。

德国人 猪肉进口 2023 年下降 10,6%,至 639.985 吨(新鲜、冷藏和冷冻)。其中 97% 来自其他欧盟成员国。由于英国脱欧,来自第三国的进口水平与脱欧前相比略有增加,但 14.700 年仍然微不足道,为 2023 吨。除英国外,智利、挪威、美国和瑞士也可能是欧盟的猪肉供应国。大部分销售交付量(10.000 吨)是母猪的一半,但在那里没有找到足够的销售量。

{kind=link}