Die Fleischwirtschaft steht in einem schwierigen Umfeld

Die deutsche Fleischwirtschaft steht in einem schwierigen Umfeld. Die Schweinebestände gehen auch wegen der aktuellen Agrarpolitik der Bundesregierung deutlich zurück. Weitere Gründe sind die inflationsbedingt schwache Nachfrage und der Exportstopp wegen der Afrikanischen Schweinepest bei Wildschweinen in Deutschland. Ebenfalls rückläufig sind die Rinderbestände. Dies bedeutet für die Schlachtbetriebe ein geringeres Aufkommen von Schlachttieren und notwendige Anpassungen. Gleichzeitig steigen in allen Stufen der Vermarktungskette die zunehmenden wirtschaftlichen Belastungen durch die Energiekrise sowie hohe Preise und Löhne.

Abgesehen von der aktuellen Kaufzurückhaltung ist der Verzehr von Fleisch seit 2012 rückläufig und liegt im laufenden Jahr bei 51,7 kg/Kopf. Während der Verzehr von Rindfleisch und Geflügelfleisch weitgehend stabil ist, sank der Verzehr von Schweinefleisch seit 2012 um rund zehn Kilogramm auf voraussichtlich 28,5 kg/Kopf. Der Verzehr von Wurst und Schinken liegt bei rund 26 kg/Kopf.

Mit großer Sorge sehen Schlacht- und Verarbeitungsbetriebe die möglichen Folgen der verschiedenen nationalen gesetzlichen Regelungen, die gegenwärtig in Deutschland diskutiert werden. Die geplanten nationalen Alleingänge in der Gesetzgebung der Ampelkoalition erschweren den Zugang zum europäischen Markt, der für die Unternehmen und Beschäftigten der Branche von großer Bedeutung ist.

Das Angebot

Im Jahr 2022 sank die Fleischerzeugung in Deutschland gegenüber dem Jahr 2021 um 645 t auf 7,557 Mio. t Schlachtgewicht. Damit ist die Fleischerzeugung im sechsten Jahr in Folge rückläufig und mit 7,9 % noch nie so stark seit dem vereinigungs-bedingten Bestandsabbau in den 1990er Jahren. Der Rückgang betraf hauptsächlich Schweine- und Rindfleisch.

Die gewerblichen Schlachtungen von Schweinen gingen 2022 gegenüber dem Vorjahr weiter und diesmal extrem stark um 9,2 % (- 4,773 Mio. Tiere) auf 47,102 Mio. Stück zurück. Der Rückgang stammte fast ausschließlich aus dem geringeren Aufkommen inländischer Tiere (- 4,848 Mio. auf 50,718 Mio. Tiere). Die Anzahl der Schlachtungen ausländischer Schweine nahm anders als im Vorjahr wieder zu um 6,5 % auf gut 1,2 Mio. Tiere. Gegenüber dem Jahr 2021 nahm die Schweinefleischerzeugung um 9,8 % (485.000 t SG) auf 4,481 Mio. t ab. Die Abwärtsbewegung setzte sich zu Beginn des Jahres 2023 unverändert fort.

Die Anzahl von gewerblich geschlachteten Rindern verringerte sich 2022 gegen-über dem Vorjahr um 7,8 % auf 3,0 Mio. Tiere, die zusammen ein Schlachtgewicht von 0,98 Mio. t auf die Waage brachten. Der Rückgang betraf alle Kategorien bis auf die zahlenmäßig wenig relevanten Ochsen. Besonders stark gingen die Kuh- und Färsenschlachtungen mit 10,1 bzw. 9,1 % (minus 112.600 bzw. 52.000 Stück) auf 1,006 Mio. bzw. 0,520 Mio. Tiere zurück. Bei den Bullen betrug der Rückgang 79.000 Stück auf nur noch 1,117 Mio. Tiere. Die dabei erzeugte Rindfleischmenge sank verglichen mit 2021 um 9,1 % auf 476.100 t (- 47.500 t).

Auch im Bereich der Schafe gab es einen deutlichen Rückgang. Die Schlachtzahl belief sich auf 1,119 Mio. Stück, 8,0 % weniger als 2021, mit einem Schlachtgewicht von 22.946 t.

Deutsche Wurst- und Schinkenproduktion legt zu

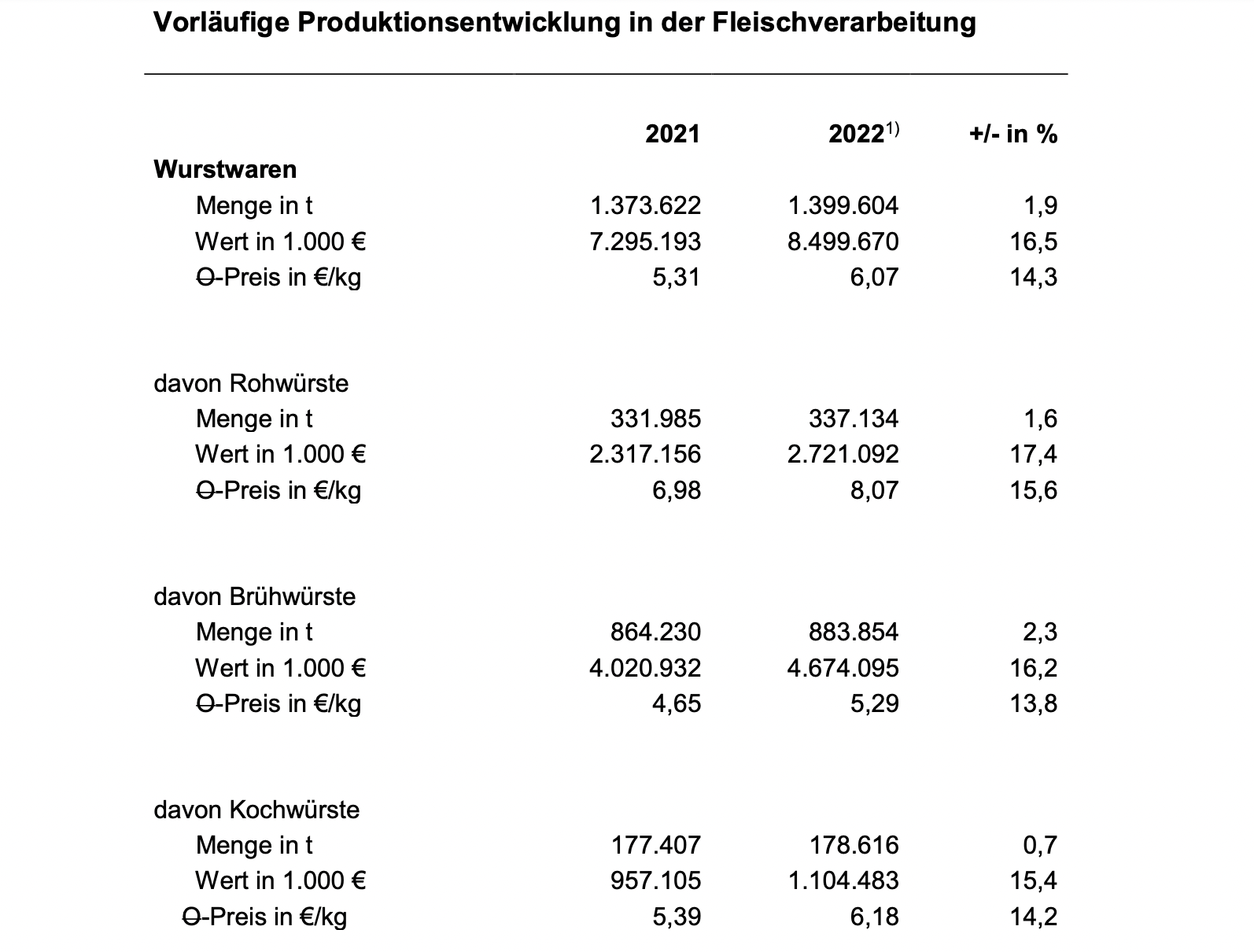

Nach den schwierigen Jahren der Pandemie und dem damit verbundenen Nachfragerückgang in der Gastronomie, konnten die deutschen Wurst- und Schinkenproduzenten ihre Produktion im zurückliegenden Jahr wieder leicht um 1,9 Prozent im Vergleich zum Vorjahr steigern. Die Produktionsmenge der Vor-Corona-Zeit konnte jedoch noch nicht erreicht werden. Insgesamt wurden im zurückliegenden Jahr 2022 1,399 Mio. Tonnen Wurstwaren (ohne Schinken) hergestellt.

Inflationsbedingt stiegen die Industrieabgabepreise um 14,3 Prozent, so dass auch der Umsatz von 7,295 Mrd. Euro auf 8,499 Mrd. Euro deutlich um 16,5 Prozent angestiegen ist.

Mit einem Plus von 2,3 Prozent von 864.230 Tonnen auf 883.854 Tonnen haben die Brühwürste als größter Produktbereich am deutlichsten zugelegt. Bei Rohwürsten stieg die Produktionsmenge um 1,6 Prozent von 331.985 Tonnen auf 337.134 Tonnen. Kochwürste legten um 0,7 Prozent von 177.407 Tonnen auf 178.616 Tonnen zu.

Gegenwärtig ist die Nachfrage durch den inflationsbedingten hohen Kostendruck auf die privaten Haushalte weiterhin gedämpft. Bedingt durch das meist höhere Preisniveau haben Fleischersatzprodukte und Bioerzeugnisse mit besonders schwierigen Marktverhältnissen zu kämpfen und bleiben Marktnischen.

Fleischnachfrage geprägt vom Abflauen der Pandemie, gesellschaftlicher Veränderung, Ukrainekrieg und Inflation

Die Covid-19-Pandemie und die damit einhergehenden Beschränkungen in der Gastronomie sowie der verstärkte Fokus auf die Verpflegung daheim prägten die Nachfrageentwicklung in den Jahren 2020 und 2021. Mit der allmählichen Öffnung des öffentlichen Lebens normalisierten sich die Konsumgewohnheiten im Jahre 2022 und es wurde wieder zunehmend außer Haus gegessen, wodurch die Einkäufe privater Haushalte nach Fleisch und Fleischwaren im Vergleich zum Vorjahr zurückgingen. Hinzu kommen Effekte von massiver Negativberichterstattung über die angeblichen schädlichen Auswirkungen der Fleischproduktion auf die Umwelt, insbesondere auf die Treibhausgaseimissionen.

Nach Angaben des Marktforschungsinstituts GfK sank das Verkaufsvolumen von Fleisch im Einzelhandel um 8,7 %. Dabei verzeichneten aber die Ausgaben für Nahrungsmittel insgesamt wegen der stark gestiegenen Preise einen Zuwachs von 8,3 %. Der Gastronomieumsatz nahm im zweiten Halbjahr gegenüber der ersten Jahreshälfte erneut um ca. 20 % (gemessen am Umsatz) ab.

Der starke Preisanstieg für alle Güter der Lebenshaltung, hauptsächlich verursacht durch die Folgen des Ukrainekrieges, übte und übt weiterhin einen stark dämpfen-den Effekt auf die Fleischnachfrage aus.

Der Absatz von Fleischersatzprodukten steigt zwar, der Anteil bleibt aber mit 2,5 % bezogen auf die nachgefragten Mengen an Fleisch, Wurst und Geflügel sehr gering. Wie die Agrarmarkt-Informationsgesellschaft (AMI) mitteilte, legte der Mengenumsatz dieser Sparte im Jahr 2021 um 34 % zu. 2020 hatte das Wachstum noch bei 60 % gelegen. Für 2022 meldet die AMI einen weiter rückläufigen Anstieg von 9,6 %.

Der Fleischverzehr ist insgesamt in Deutschland im Jahr 2022 gegenüber dem Vorjahr um 4,2 kg auf 52 kg pro Kopf gesunken, was sich in einer rückläufigen Entwicklung bei allen Fleischarten widerspiegelt. Mit einem statistischen Pro-Kopf-Verzehr von 29,0 kg liegt Schweinefleisch trotz eines Rückgangs von 2,8 kg weiterhin deutlich an der Spitze der deutschen Verbrauchergunst. Geflügelfleisch belegt den zweiten Platz (12,7 kg; - 0,4 kg), gefolgt von Rindfleisch (8,7 kg; - 0,9 kg). Der Verzehr von Schaf- und Ziegenfleisch mit 0,6 kg und weiteren 1,0 kg anderer Fleischarten (insbesondere Innereien, Wild, Kaninchen) blieb relativ stabil.

Drittlandsexport rückläufig

Der deutsche Außenhandel mit Fleisch und Fleischwaren war auch im Jahr 2022 durch die weitere Ausbreitung der Afrikanischen Schweinepest (ASP) stark eingeschränkt, viele Drittländer haben die Einfuhrsperren für deutsches Schweinefleisch aufrechterhalten.

Mit gut 3,4 Mio. t exportiertem Fleisch und Fleischwaren verzeichnete die deutsche Fleischwirtschaft 2022 einen Mengenrückgang von 224.000 t (- 6,2 %). Die Exporterlöse stiegen allerdings verursacht durch den starken Preisauftrieb um 16,7 % auf fast 10 Mrd. €.

Die Ausfuhren deutscher Wurstwaren nahmen im Jahr 2022 auf 152.586 t (Vorjahr 154.439) ab. Die Ausfuhr von Fleischwaren betrug insgesamt 514.825 t, 1.300 t mehr als im Jahr davor.

Wichtigste Abnehmerländer für Fleisch und Fleischwaren aus Deutschland sind die EU-Länder, in die je nach Tierart und Produktkategorie 80 bis 90 % der Ausfuhrmengen fließen. Der Export von Schweinefleisch in Drittländer ist seit Ausbruch der ASP weiterhin nur sehr begrenzt möglich.

Mindestens drei Viertel aller Fleischausfuhren entfielen 2022 auf frisches und gefrorenes Schweinefleisch, wobei das Exportvolumen um 12,4 % auf insgesamt 1,46 Mio. t zurückgegangen ist. Dabei gingen die Drittlandexporte im Jahresvergleich um etwa ein Drittel zurück, nachdem sie im Vorjahr bereits um die Hälfte gesunken waren. Ebenfalls rückläufig war 2022 auch die Ausfuhr von Nebenprodukten mit einem Minus von insgesamt 11 % (Drittländer - 31 %). Hauptursache hierfür ist in erster Linie der ASP-bedingte Wegfall vieler wichtiger Absatzmärkte in Asien, allen voran China.

Auch im Binnenhandel verzeichneten die deutschen Schweinefleischausfuhren gegenüber 2021 einen – allerdings geringeren – Rückgang um 7,3 % auf 1,242 Mio. t. Der Anteil der Drittländer am gesamten deutschen Schweinefleischexport sank von gut 19 % im Jahr 2021 auf nur noch 14 % im Jahr 2022.

Die Exporte von frischem und gefrorenem Rindfleisch blieben 2022 gegenüber dem Vorjahr in etwa unverändert, nachdem sie zuvor um rund 6 % angestiegen waren. Die Ausfuhrmenge betrug rund 252.000 t. Wegen des stark angestiegenen Preisniveaus im Rindfleischsektor hat der Ausfuhrwert um 26 % auf 1,5 Mrd. € zugenommen.

Dem kräftigen Rückgang der Exporte in Drittländer um 13 % stand eine leichte Erhöhung im Binnenhandel gegenüber. Somit stieg der Anteil des Absatzes im Binnenhandel um zwei Prozentpunkte auf nun gut 90 %. Zielländer außerhalb der EU waren vor allem Norwegen, die Schweiz, das Vereinigte Königreich sowie Bosnien und Herzegowina. Die Exporte nach Norwegen haben sich wegen der Aussetzung der Zollreduzierung, die seitens der norwegischen Regierung je nach Marktlage erfolgt, gegenüber dem Vorjahr um rund 44 % auf nur noch 7.400 t verringert. Die Lieferungen in die Schweiz fielen um 4 % auf 7.300 t zurück. Die Lieferungen in das Vereinigte Königreich stiegen um 60 % auf rund 5.000 t.

Die zukünftige Entwicklung der deutschen Exportleistung, bedingt durch die hohe Bedeutung des Sektors Schweinefleisch, hängt vom Erfolg der Eindämmungsmaßnahmen und vor allem der ASP-Regionalisierungsverhandlungen ab, die vom Bundesministerium für Ernährung und Landwirtschaft (BMEL) mit den Drittländern mit Nachdruck geführt werden müssten. Der Verband fördert die Eröffnung und das Fortführen der Gespräche mit den zuständigen Behörden und Delegationen der Drittländer, um weitere Marktöffnungen zu erreichen. Exportmärkte bleiben für die Absatzsicherung der deutschen Fleischwirtschaft von existenzieller Bedeutung, da für wesentliche Fleischteilstücke nur im Drittland eine Wertschöpfung erzielt werden kann.

Schon seit vielen Jahren ist ein Großteil der erzielten Erfolge beim Ausbau von bestehenden Beziehungen und der Gewinnung neuer Märkte auf die Tätigkeit in Kooperation mit German Meat zurückzuführen. Diese Exportförderung kommt nach der Covid-19-Pandemie erst seit der zweiten Jahreshälfte 2022 wieder in gewohntem Umfang zum Zuge.

Auch Einfuhr verzeichnet Rückgang

Die mengenmäßige Einfuhr von Fleisch- und Schlachtnebenerzeugnissen ging im Jahr 2022 gegenüber dem Vorjahr um 110.200 t bzw. 5,1 % auf ein Gesamtvolumen von 2,03 Mio. t zurück. Die Fleischwareneinfuhr erholte sich im Jahr 2022 hingegen weiter vom kräftigen Rückgang des Jahres 2020 und stieg gegenüber 2021 erneut um rund 5 % bzw. 17.200 t auf etwa 369.000 t an, darunter 117.991 Wurstwaren (plus knapp 8.000 t).

Auf frisches und gefrorenes Rindfleisch entfielen 2022 rund 16 % der gesamten Importmenge von Fleisch und Nebenerzeugnissen. Das Rindfleisch wurde zu gut 87 % aus anderen EU-Ländern geliefert. Insgesamt wurden rund 317.200 t Rindfleisch eingeführt und damit gut 7 % oder 23.000 t weniger als im Jahr 2021. Nach Aufhebung der Gastronomieschließungen nahm die Einfuhr aus Drittländern wieder zu, im Jahr 2022 aber nur moderat um 8,1 % auf 41.154 t. Der deutliche Rück-gang der Jahre 2020 und 2021 konnte aber nicht wieder ausgeglichen werden. 2019 wurden noch 56.700 t frisches und gefrorenes Rindfleisch aus Drittländern importiert. Hier spielt sicherlich das Preisgeschehen im Fleischsektor allgemein, aber auch speziell der starke Preisanstieg in der Gastronomie eine wichtige Rolle für das Verbraucherverhalten. Auf gekühltes Rindfleisch entfielen 95,5 % der Rind-fleischeinfuhren.

Fast zwei Drittel der deutschen Drittlandsimporte wurden aus Argentinien geliefert (63 %). An zweiter Stelle folgten Lieferungen aus Brasilien mit einem Anteil von 10,7 %. Uruguay liegt an Platz drei mit einem mengenmäßigen Anteil von 9,2 %. Die Lieferungen des Vereinigten Königreichs haben wieder zugenommen. Mit 1.556 t sind dies 3,8 % am Drittlandsimport vor den USA mit 3,1 %.

Die deutschen Schweinefleischeinfuhren sind im Jahr 2022 um 6,6 % auf 689.765 t (frisch, gekühlt und gefroren) zurückgegangen. Gut 97 % aller Lieferungen von frischem und gefrorenem Schweinefleisch kommen aus anderen EU-Mitgliedsstaaten. Wegen des Brexits stieg das Importniveau aus Drittländern gegenüber der Vor-Brexit-Zeit etwas an, blieb aber mit 17.000 t bzw. 2,4 % der Gesamteinfuhr im Jahr 2022 verschwindend gering. Neben dem Vereinigten Königreich sind Chile, Norwegen, die USA und die Schweiz mögliche Lieferanten von Schweine-fleisch in die EU. Der Großteil der VK-Lieferungen entfällt auf Sauenhälften, die dort nicht genügend Absatz finden.