Weniger Tiere am Haken, Kosten und Regulierung nehmen zu, Fleischverzehr pro Kopf stabil

Die deutsche Fleischwirtschaft muss sich in einem dauerhaft schwierigen Umfeld behaupten. Gründe für die schwierige Lage sind durch politische Unsicherheiten und Regulierungsdruck hervorgerufene Verringerungen der Schweine- und Rinderbestände, und nach wie vor bestehende Beschränkungen auf wichtigen Exportmärkten. Das geringere Aufkommen von Schlachttieren hat einen hohen Konsolidierungsdruck in der Schlachtbranche ausgelöst und zu Betriebsschließungen und Verkäufen geführt.

Auch die nachgelagerte, ebenfalls überwiegend mittelständisch geprägte Verarbei- tungsindustrie leidet unter den wirtschaftlichen Belastungen u. a. durch hohe Energie- und Rohstoffpreise und steigende Löhne bei gleichzeitiger Arbeitskräfteknappheit. Die massiven Kostensteigerungen machen es den Unternehmen nahezu unmöglich, ihre Produkte zu angemessenen Preisen anzubieten. Die hohe Inflation der vergangenen Jahre, insbesondere bei Lebensmitteln, haben die Verbraucher deutlich beim Einkauf gespürt und verunsichert. Entsprechend spielte der Preis bei der Einkaufsentscheidung wieder eine stärkere Rolle.

Mit großer Sorge sehen Schlacht- und Verarbeitungsbetriebe die möglichen Folgen der verschiedenen gesetzlichen Regelungen, die gegenwärtig in Deutschland bereits umgesetzt wurden oder deren Einführung beraten wird. Nationale Alleingänge belasten die Wettbewerbsfähigkeit der heimischen Produktion und erschweren den Zugang zum europäischen Binnenmarkt, der für die Unternehmen und Beschäftigten der Branche von großer Bedeutung ist.

Auch die anhaltende Diskussion um die Verteuerung von tierischen Lebensmitteln durch eine Abgabe sehen die Verbände kritisch. Weder ein Tierwohlcent noch die Einnahmen aus einer Anhebung des Mehrwertsteuersatzes auf tierische Lebensmittel können zweckgebunden ausgestaltet werden. Ohne langfristige Verträge zwischen Staat und Erzeugern, die sicherstellen, dass das Mittelaufkommen eins zu eins bei den Landwirten ankommt, würde eine solche Abgabe lediglich der Konsumlenkung und der weiteren Reduzierung der Tierhaltung in Deutschland dienen. Zudem ist es Verbrauchern bereits heute durch die privatwirtschaftliche Initiative Tierwohl möglich, sich für höhere Tierhaltungsstufen zu entscheiden und somit die Transformation zu mehr Tier-wohl zu unterstützen.

Neben der Kritik gibt es auch einige positive Elemente: Die Inflationsrate insgesamt und für Nahrungsmittel im Speziellen geht wieder zurück. Erstmals wurden Anfang 2024 wieder gegenüber dem Vorjahr gefallene Nahrungsmittelpreise ermittelt. Das fördert die Ausgabebereitschaft der Konsumenten und führt zu einer Stabilisierung des Fleischverzehrs. Dieser ist im vergangenen Jahr um lediglich 430 Gramm zurückgegangen. Anders als das Bundesministerium für Landwirtschaft und Ernährung führen die Verbände dies nicht auf eine Abkehr von tierischen Lebensmitteln, sondern vielmehr auf die bisherigen inflationsbedingten Preissteigerungen zurück. Ebenfalls positiv haben sich die Bemühungen des Bundesministeriums für Landwirtschaft und Ernährung ausgewirkt, Märkte wieder zu erschließen, die wegen der Afrikanischen Schweinepest gesperrt waren.

Das Angebot

Im Jahr 2023 sank die Fleischerzeugung in Deutschland gegenüber dem Jahr 2022 um 280.000 t auf 6,8 Mio. t Schlachtgewicht. Damit ist die Fleischerzeugung im siebten Jahr in Folge rückläufig und mit 4,0 % erneut stark gesunken. Der Rückgang betraf hauptsächlich Schweine- und Rindfleisch.

Die gewerblichen Schlachtungen von Schweinen gingen 2023 gegenüber dem Vorjahr weiter und erneut extrem stark um 7,0 % (- 3,3 Mio. Tiere) auf 43,8 Mio. Stück zurück. Der Rückgang stammte ausschließlich aus dem geringeren Aufkommen inländischer Tiere (- 7,7 % auf 42,3 Mio. Tiere). Die Anzahl der Schlachtungen ausländischer Schweine nahm wie schon im Vorjahr wieder zu, diesmal um 19,5 % auf rund 1,5 Mio. Tiere. Gegenüber dem Jahr 2022 nahm die Schweinefleischerzeugung um 6,8 % (307.000 t SG) auf 4,180 Mio. t ab. Die Abwärtsbewegung setzte sich zu Beginn des Jahres 2024 unverändert fort.

Die Anzahl von gewerblich geschlachteten Rindern verringerte sich 2023 gegenüber dem Vorjahr nur geringfügig um 0,3 % auf 2,99 Mio. Tiere. Aufgrund des gestiegenen durchschnittlichen Gewichts nahm die Schlachtgewichtsmenge von 0,987 Mio. t um 0,6 % auf 0,993 Mio. t zu. Der Rückgang der Schlachtungen betraf Bullen, Kühe und Kälber. Die Zahl der geschlachteten Färsen und die der zahlenmäßig wenig relevanten Ochsen und Jungrinder stieg hingegen leicht. Bei den Bullen betrug die Schlachtzahl noch 1,114 Mio. Stück (minus 4.286) und die Schlachtgewichtsmenge 451.000 t (minus 83 t). Die Zahl der geschlachteten Kühe sank um 2.100 Stück auf 1,006 Mio. Stück. Die Fleischmenge stieg hingegen leicht um knapp 2.100 t auf 317.000 t. Bei den Färsen stieg die Schlachtzahl um 2.100 Stück auf 527.000 Stück und die Fleischmenge um 2.100 t auf 165.000 t.

Auch im Bereich der Schafe gab es einen Rückgang. Die Schlachtzahl belief sich auf 1,073 Mio. Stück, 4,6 % weniger als 2022, mit einem Schlachtgewicht von 21.700 t (- 5,5 %). Bei Schafen ist allerdings der Anteil der Schlachtungen im nichtgewerblichen Bereich nicht unerheblich, so dass die gewerblichen Schlachtungen nur ein unvollständiges Bild dieses Segments abgeben.

Produktion von Fleischwaren trotz Rückgang weiter auf hohem Niveau

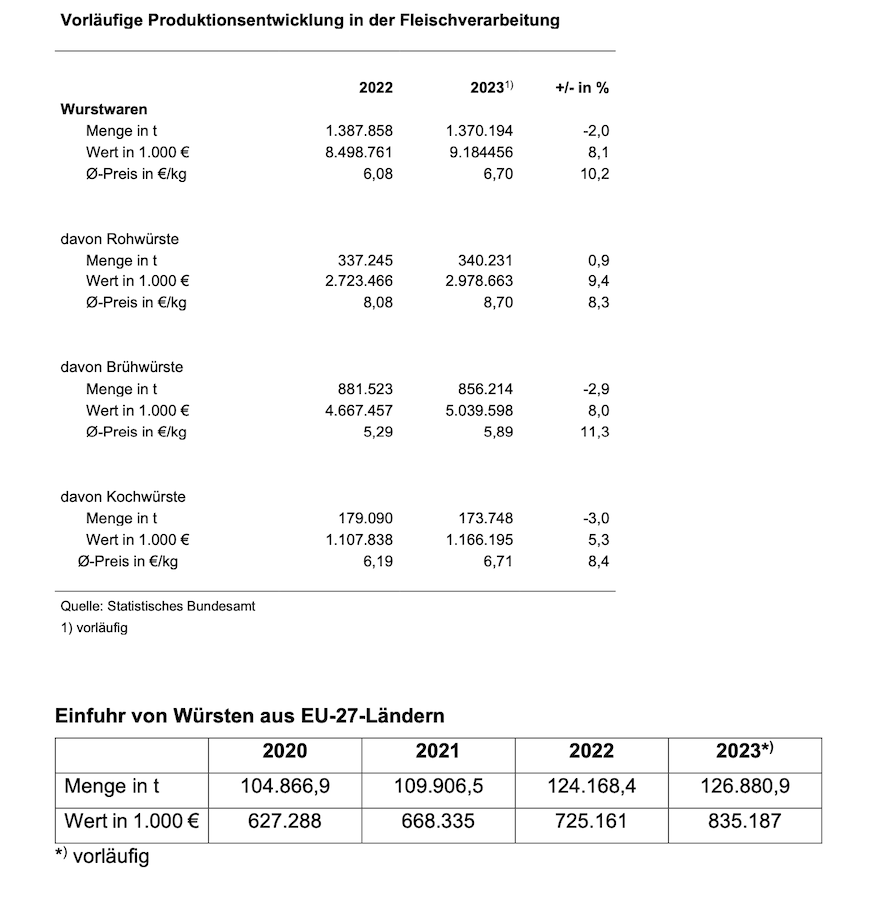

Die Produktionsmenge der Fleischwarenherstellung sank nach vorläufigen Zahlen durchschnittlich um 2 %, während der durchschnittliche Preis um 10,2 % zulegte. Gleichzeitig zeigte sich die Nachfrage der Verbraucher nach Wurst und Schinken stabil. Dies ist ein deutliches Indiz dafür, dass europäische Wettbewerber zunehmende Marktanteile in Deutschland gewinnen: So stieg die Einfuhr von Würsten aus anderen Ländern der EU nach Deutschland zwischen 2020 und 2023 deutlich von 104.866 t auf 126.880 t.

Den größten Warenbereich stellten im zurückliegenden Jahr die Brühwürste mit einer Produktionsmenge von 856.214 t (2022: 881.523 t) vor den Rohwürsten mit 340.231 t (2022: 337.245 t) und den Kochwürsten mit 173.749 t (2022: 179.090 t). Weitere Fleischwaren wie roher oder gekochter Schinken werden von der amtlichen Statistik nicht erfasst. Zudem werden von Unternehmen der Fleischwarenindustrie auch Fleischersatzprodukte hergestellt. Das Wachstum hat jedoch möglicherweise auch vor dem Hintergrund der Inflation etwas an Dynamik verloren. Der Wert von Fleischersatz- produkten fällt im Vergleich zu Fleischprodukten verhältnismäßig gering aus. Im Jahr 2023 betrug der Wert von in Deutschland produzierten Fleisch und Fleischerzeugnis- sen rund 43 Milliarden Euro – und damit knapp das 80-fache des Wertes der Fleischer- satzprodukte.

Kosten und Regulierung nehmen weiter zu

Parallel zu den Rohstoffkosten steigen die Preise in nahezu allen Bereichen wie für Energie, Maut, oder Kraftstoff kontinuierlich an, was die energieintensive Produktion von Wurst- und Schinkenprodukten zusätzlich verteuert. Steigende Arbeitskosten erzeugen einen erheblichen Kostendruck auf die Produzenten. Der Fachkräftemangel stellt ebenfalls eine ernsthafte Herausforderung für die Fleischwirtschaft dar. Zudem werden durch hohe Tarifabschlüsse im öffentlichen Dienst und bei der Bahn sowie Forderungen nach Arbeitszeitverkürzungen bei vollem Lohnausgleich Erwartungen geweckt, welche die überwiegend mittelständische Wirtschaft nicht erfüllen kann.

Durch die zunehmenden regulatorischen Anforderungen auf nationaler und europäi- scher Ebene wie die Taxonomie und Berichtspflichten durch die Corporate Sustainability Reporting Directive (CSRD) im Rahmen des Green Deals und das Lieferketten- Sorgfaltspflichtengesetz sind die Unternehmen einem erheblichen Bürokratiezuwachs ausgesetzt, der die Wettbewerbsfähigkeit im internationalen Umfeld deutlich reduziert. Auch verbraucherpolitische Entscheidungen wie die Haltungskennzeichnung oder eine Herkunftskennzeichnung bedeuten nicht nur auf der Seite der staatlichen Überwachung erhebliche Dokumentations- und Kontrolltätigkeiten, sondern auch für die Unternehmen weitere deutliche bürokratische Belastungen.

Fleischverzehr pro Kopf stabilisiert

Der Fleischverzehr ist insgesamt in Deutschland im Jahr 2023 gegenüber dem Vorjahr nur noch leicht um 0,4 kg auf 51,6 kg pro Kopf gesunken. Rückläufig waren dabei die Verzehrsmengen von Schweinefleisch auf 27,5 kg pro Kopf (- 0,6 kg) und Rindfleisch auf 8,9kg/Kopf (-0,6kg). Der Verzehr von Geflügelfleisch nahm hingegen auf 13,1 kg/Kopf zu (+ 0,9 kg). Bei Schaf- und Ziegenfleisch mit 0,6 kg und weiteren 1,4 kg anderer Fleischarten (insbesondere Innereien, Wild, Kaninchen) blieb der Konsum relativ stabil. In den genannten Zahlen enthalten ist der Verzehr von Fleisch in Form von Wurst und Schinken, der bei rund 26 kg/Kopf liegt.

Drittlandexport rückläufig

Die deutsche Ausfuhr von Fleisch und Fleischwaren war auch im Jahr 2023 u. a. durch das Auftreten der Afrikanischen Schweinepest (ASP) stark eingeschränkt, obwohl die weitere Ausbreitung der Tierkrankheit in Deutschland verhindert werden konnte. Viele Drittländer haben die Einfuhrsperren für deutsches Schweinefleisch aufrechterhalten.

Mit 3,07 Mio. t exportiertem Fleisch und Fleischwaren verzeichnete die deutsche Fleischwirtschaft 2023 einen Mengenrückgang von 418.000 t (- 12 %), ein Rückgang, für den es in jüngerer Zeit keine Parallele gibt. Die Exporterlöse stiegen allerdings ver- ursacht durch den anhaltenden Preisauftrieb um 2,1 % auf gut 10,5 Mrd. €.

Die Ausfuhren deutscher Wurstwaren nahmen im Jahr 2023 auf 161.000 t (Vorjahr 165.300 t) ab. Die Ausfuhr von Fleischwaren insgesamt betrug 528.900 t, 18.000 t we- niger als im Jahr davor. Auch hier sorgten Preissteigerungen für einen Anstieg der Exporterlöse um 166,7 Mio. € auf 2,909 Mrd. €. Wichtigste Abnehmerländer für Fleisch und Fleischwaren aus Deutschland sind die EU-Länder, in die je nach Tierart und Produktkategorie 80 bis 90 % der Ausfuhrmengen fließen. Der Export von Schwei- nefleisch in Drittländer ist seit Ausbruch der ASP weiterhin nur sehr begrenzt möglich.

Die Ausfuhr von frischem und gefrorenem Schweinefleisch ging 2023 um 235.000 t auf 1.235 Mio. t zurück.

Dabei nahm der Drittlandexport im Jahresvergleich um gut ein Fünftel ab (- 22,5 %). Im Jahr 2022 war der Rückgang mit - 33 % deutlich höher. Der Grund für die leichte Entspannung waren erfolgreiche Verhandlungen vor allem mit Südkorea über eine ASP-Regionalisierung und Neuaufnahme von Betriebszulassungen. Stark rückläufig war auch die Ausfuhr von Nebenprodukten mit einem Minus von insgesamt 19,1 %. Hauptursache hierfür ist die ASP-bedingte Einfuhrsperre vieler wichtiger Absatzmärkte (vor allem in Asien). Die Nachfrage nach diesen Produkten im Binnenmarkt ging um mehr als ein Fünftel zurück. Daher bleibt der Absatz dieser Produkte auf Drittlandmärk- ten unverzichtbar.

Im Binnenhandel verzeichneten die deutschen Schweinefleischausfuhren gegenüber 2022 einen Rückgang um 15 % auf rund 1,1 Mio. t. Der Anteil der Drittländer am gesamten deutschen Schweinefleischexport sank von gut 35 % im Jahr 2020 auf 19 % im Jahr 2021 und weiter auf nur noch 14-15 % in den Jahren 2022 und 2023.

Nach dem starken Rückgang im Corona-Jahr 2020 konnten sich die Exporte von frischem und gefrorenem Rindfleisch im Jahr 2021 etwas erholen. Weitere leichte Erholung erfolgte im Jahr 2022 auf ein Gesamtvolumen von rund 260.100 t. Im Jahr 2023 war ein kleiner Rückgang von 1,5 % zu verzeichnen. Dem kräftigen Rückgang der Exporte in Drittländer um fast 40 % stand eine leichte Erhöhung im Binnenhandel gegenüber (+ 2,6 %) gegenüber. Somit stieg der Anteil des Absatzes im Binnenhandel um vier Prozentpunkte auf nun gut 94 %. Zielländer außerhalb der EU waren vor allem die Schweiz, Bosnien-Herzegowina, das Vereinigte Königreich und Norwegen. Der Export nach Norwegen hat sich gegenüber dem Vorjahr um rund 75 % auf nur noch 1.876 t verringert. Grund hierfür ist, dass Norwegen seit August 2022 mit Blick auf die inländische Marktlage außerhalb bestehender Kontingente keine Zollreduzierungen mehr für Rindfleisch gewährt. Die Lieferungen in die Schweiz fielen ebenfalls stark um 43 % auf 4.150 t. Auch der Export in das Vereinigte Königreich verzeichnete einen starken Rückgang um 57 % auf rund 2.133 t.

Die zukünftige Entwicklung der deutschen Exportleistung, bedingt durch die hohe Be- deutung des Sektors Schweinefleisch, hängt vom Erfolg der Maßnahmen zur Eindäm- mung der Afrikanischen Schweinepest (ASP) und vor allem der Regionalisierungsverhandlungen ab, die vom Bundesministerium für Ernährung und Landwirtschaft (BMEL) mit den Drittländern mit Nachdruck geführt werden müssen. Inzwischen sind hier dan- kenswerterweise erste Fortschritte zu erkennen. So ist der Export nach Südkorea seit 2023 wieder möglich, und die Bereitstellung eines abgestimmten Veterinärzertifikats für Malaysia steht kurz bevor. Zudem gibt es erste Lichtblicke im Hinblick auf eine mögliche Wiedereröffnung des Exports nach China.

Der Verband der Fleischwirtschaft fordert weiterhin die Eröffnung und das Fortführen der Gespräche mit den zuständigen Behörden und Delegationen der Drittländer, um weitere Marktöffnungen zu erreichen. Exportmärkte bleiben für die Absatzsicherung der deutschen Fleischwirtschaft von existenzieller Bedeutung, da für wesentliche Fleischteilstücke nur in Drittländern eine Wertschöpfung erzielt werden kann.

Einfuhr insgesamt ohne klare Tendenz

Die Fleischwareneinfuhr nahm im Jahr 2023 weiter zu und stieg gegenüber 2022 um rund 4,6 % bzw. 18.000 t auf etwa 398.000 t an, darunter 127.000 t Wurstwaren (plus 2.700 t). Die mengenmäßige Einfuhr von Fleisch- und Schlachtnebenerzeugnissen ging hingegen im Jahr 2023 gegenüber dem Vorjahr um 78.000 t bzw. 3,7 % auf ein Gesamtvolumen von 2,02 Mio. t zurück.

Auf frisches und gefrorenes Rindfleisch entfielen 2023 knapp 15 % der gesamten Importmenge von Fleisch und Nebenerzeugnissen. Das Rindfleisch wurde zu gut 85 % aus anderen EU-Ländern geliefert. Insgesamt wurden rund 296.000 t Rindfleisch eingeführt und damit knapp 14 % oder 78.000 t weniger als im Jahr 2021.

Die Einfuhr aus Drittländern nahm erneut zu, im Jahr 2023 aber nur geringfügig um 3,6 % auf 43.800 t. Der deutliche Rückgang der Jahre 2020 und 2021 konnte aber trotz Zunahmen in den vergangenen beiden Jahren nicht wieder ausgeglichen werden. 2019 wurden noch 56.700 t frisches und gefrorenes Rindfleisch aus Drittländern importiert. Hier spielt sicherlich das Preisgeschehen im Fleischsektor allgemein, aber auch speziell der weiterhin starke Preisanstieg in der Gastronomie eine wichtige Rolle für das Verbraucherverhalten. Auf gekühltes Rindfleisch entfielen 82 % der Rindfleischeinfuhren.

Fast zwei Drittel des deutschen Drittlandsimports wurde aus Argentinien geliefert (65 %). Fast gleichauf folgen danach Brasilien und Uruguay mit einem Anteil von je- weils 10 % (jeweils 4.500 t). Die Lieferungen des Vereinigten Königreichs haben wie- der zugenommen. Mit 1.938 t sind dies 4,4 % am Drittlandsimport vor den USA mit 3,0 %.

Die deutsche Schweinefleischeinfuhr ist im Jahr 2023 um 10,6 % auf 639.985 t (frisch, gekühlt und gefroren) zurückgegangen. Gut 97 % dieser Menge kommen aus anderen EU-Mitgliedsstaaten. Wegen des Brexits stieg das Importniveau aus Drittlän- dern gegenüber der Vor-Brexit-Zeit etwas an, blieb aber mit 14.700 t im Jahr 2023 verschwindend gering. Neben dem Vereinigten Königreich sind Chile, Norwegen, die USA und die Schweiz mögliche Lieferanten von Schweinefleisch in die EU. Der Großteil der VK-Lieferungen (10.000 t) entfällt auf Sauenhälften, die dort nicht genügend Absatz finden.

{kind=link}